スクイーズアウトとは?手法・メリットデメリット・手続きの流れを経営者向けにわかりやすく解説

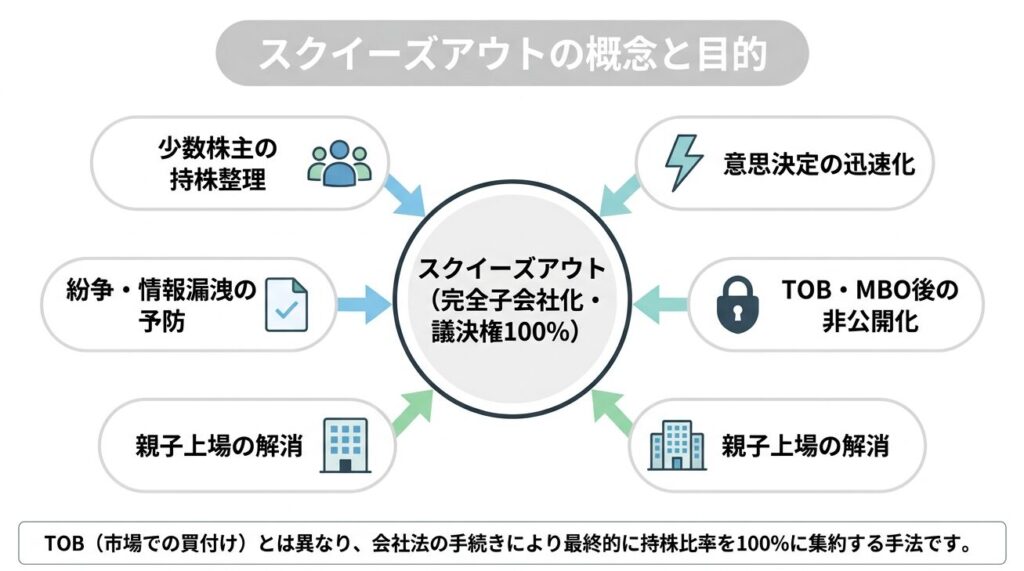

スクイーズアウトとは、支配株主または対象会社が会社法上の手続により、少数株主の保有株式を金銭等の対価に転換し、株主構成を支配株主側に集約するための手法です。上場会社では公開買付け(TOB)後の完全子会社化や親子上場の解消で用いられ、非上場会社では事業承継、相続による株式分散、対立のある少数株主への対応で選択されます。

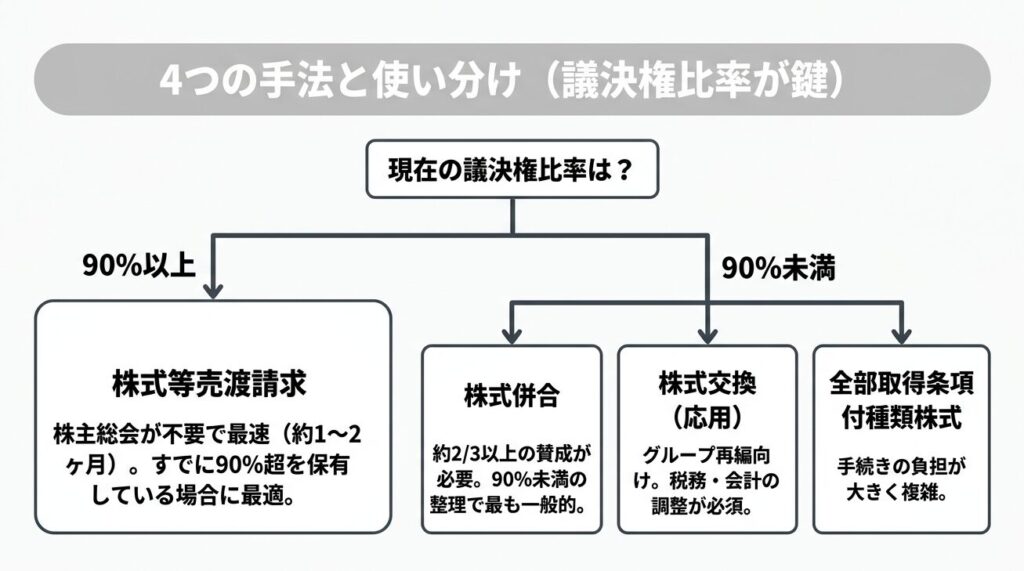

採用される手法は、株式等売渡請求、株式併合、株式交換の応用、全部取得条項付種類株式の4種類が代表的です。株式等売渡請求では特別支配株主が取得主体となる一方、株式併合や全部取得条項付種類株式では端数処理や会社による取得を通じて少数株主が株主でなくなるなど、手法によって法的構成が異なります。

どの手法を選ぶべきかは、議決権比率、株主総会決議の要否、公告・通知・書類備置きの方法、対価の設計、想定される訴訟・非訟申立てリスクによって異なります。

特に、株式等売渡請求を使えるかどうか、株主総会の特別決議を成立させられるか、価格決定の申立てを受けた場合に算定根拠を説明できるかは、検討の早い段階で確認すべき事項です。

本記事は、経営者が手法を選択し、公正な手続を設計するための判断材料を、4手法の比較、手続の流れ、価格相当性の設計、税務の取扱い、過去の事例、よくある質問の形で順に解説します。「90%以上を保有しているがどう完了させるか」「90%に届かないが完全子会社化を進めたい」「少数株主から価格決定の申立てを受けた」など、検討段階別の論点を本文と表の双方から確認できる構成としています。

注意:本記事は一般的な解説です。個別の結論は保有比率・定款・過去の議事録・事業状況等により異なります。具体の適用や価格・税務の判断は、専門家にご相談ください。

スクイーズアウトとは

スクイーズアウトは、意思決定の迅速化・グループ再編・上場廃止を含む非公開化・株主間紛争の予防などを目的として用いられます。少数株主の保有株式を金銭等の対価に転換し、株主構成を支配株主側に集約する点が共通の特徴です。

採用される具体的な手法は、特別支配株主による株式等売渡請求、株式併合、株式交換の応用、全部取得条項付種類株式に基づくスキームの4種類です。いずれも会社法に根拠を持ち、議決権比率、対象株主の構成、対価設計の自由度に応じて使い分けが必要となります。

要件として確認すべき主な項目は、議決権の保有比率、株主総会決議の種類、公告と書類備置きの方法、効力発生日の設計の4点です。議決権比率が90%に満たない場合は、公開買付け(TOB)や段階的な相対取得を組み合わせる方法も検討対象に入ります。

スクイーズアウトの目的

少数株主の反対や情報拡散で経営が停滞する状況では、意思決定の一元化が必要です。スクイーズアウトは、取締役会レベルの機動性を高め、長期投資や再編を実行しやすくします。

少数株主が一定の議決権割合を保有していると、会社法上の少数株主権を行使できます。例えば、議決権の3%以上で会計帳簿の閲覧謄写請求や株主総会の招集請求を行える場合があります。

議決権の10%以上では、やむを得ない事由があるときに会社解散の訴えを提起できることがあります。これらは適法な権利行使として認められ得る一方、対立があると資料開示や総会対応が反復し、意思決定や情報管理に負担が生じやすくなります。

上場会社では公開買付け(TOB)後の非公開化、親子上場の解消、MBO後の株主構成の集約などで活用されます。

非上場会社では、対立のある株主による議事妨げや情報流出を抑制する狙いがあります。これらの場面で、事務コストの削減と説明責任の明確化も副次的効果として期待できます。

特別支配株主の要件

スクイーズアウトで利用可能な制度は、議決権割合によって変わります。特に株式等売渡請求を検討する場合は、会社法上の特別支配株主に該当するかを正確に確認する必要があります。

株式等売渡請求を利用できる特別支配株主とは、対象会社の総株主の議決権の10分の9以上を有する株主をいいます。ただし、定款でこれを上回る割合を定めている場合は、その割合を満たす必要があります。保有割合の判定では、特別支配株主完全子法人等の保有分を含めて確認します。

特別支配株主の要件を満たす場合は、株主総会決議を経ずに株式等売渡請求を検討しやすくなります。要件を満たさない場合は、公開買付けや相対取得による段階取得、株式併合、全部取得条項付種類株式などの別手法を検討します。いずれの制度でも、公告、書類の備置き、効力発生日、対価の交付時期の設計が必要です。

典型的な適用場面

グループ再編での子会社完全化が典型です。親子上場の解消や、DX投資を前提とする機敏な意思決定を求める場面で用いられます。

上場会社では、公開買付け(TOB)で大半の株式を取得した後に、スクイーズアウトで持株比率を100%にする流れが一般的です。

非上場会社では、業績改善や事業承継に伴う株主構成の集約で活用されます。いずれの事案でも、社内体制、情報管理、取引先や従業員への説明計画が必要です。

スクイーズアウトと公開買付け(TOB)の違い

公開買付け(TOB)は、市場外で不特定多数の株主から株式を買い集める方法です。

株主は提示された買付価格で売却するかどうかを自分で判断します。そのため、公開買付け(TOB)を実施しても応募が想定より少なければ、持株比率が100%に到達しないことがあります。

スクイーズアウトは、会社法の手続に基づき、残った少数株主の株式を金銭等の対価に転換し、持株比率を100%に近づけるための方法です。

上場会社では、まず公開買付け(TOB)で大半を取得し、その後にスクイーズアウトで完全子会社化する流れが多く、この組み合わせは二段階買収と呼ばれます。

二段階買収では、公開買付価格(TOB価格)との整合が取れているか、取得対価の根拠を説明できるか、手続の公正性が確保されているかが、後日の価格争いを抑えるうえで重要になります。

スクイーズアウトと混同されやすい手法との違い

スクイーズアウトは、公開買付け(TOB)・自己株式取得・株主間契約による買取と混同されやすい手法です。いずれも株式を取得する点では共通しますが、少数株主の同意を要するかどうかという点で性質が異なります。

スクイーズアウトは、所定の議決権比率と会社法上の手続を満たせば、少数株主の同意がなくても株式を取得できる点に特徴があります。一方で、次の3つの手法は相手方の応募や合意を前提とするため、反対する株主を強制的に対象とすることはできません。

| 手法 | 概要 | スクイーズアウトとの違い |

| 公開買付け(TOB) | 市場外で不特定多数の株主から株式を買い集める | 応募が前提で、売却を拒否する株主からは取得できない |

| 自己株式取得 | 会社が自社の株式を株主から買い戻す | 任意性が高く、反対株主を対象に含められない |

| 株主間契約による買取 | 株主間の合意に基づいて株式を譲渡する | 契約当事者以外の株主には効力が及ばない |

これらの手法は、株主の応募や合意が得られなければ議決権を100%に集約できません。任意の買取交渉で合意に至らない少数株主が残る場合に、会社法上の手続で取得を完了させる手段がスクイーズアウトです。買取交渉の段階から手法選択を見据えておくと、その後の進め方を見立てやすくなります。

スクイーズアウトのよくある誤解

よくある誤解として、価格は会社が恣意的に決められるという誤解がありますが、独立第三者の評価書や比較可能取引の検討等で相当性を裏付けます。

また、手法はどれも同じという理解も誤りです。株式等売渡請求、株式併合、株式交換、全部取得条項付種類株式では、必要な決議、所要期間、1株未満の端数処理、価格決定の申立てリスクが異なります。

90%以上の議決権を保有している場合でも、自動的に株式が移転するわけではありません。特別支配株主から対象会社への通知、対象会社の承認、売渡株主等への通知・公告、事前開示書類の備置きなど、会社法上の手続を順に進める必要があります。

最後に税務についても一律ではありません。譲渡所得とみなし配当の区分や源泉の要否は、対価設計や株主属性によって異なります。

スクイーズアウトの4つの手法と使い分け

スクイーズアウトには複数の法的手法があり、それぞれに要件・決議水準・所要期間・リスクが異なります。選択を誤ると、手続のやり直しや訴訟リスクの拡大につながるため、目的と自社の議決権構成に応じた手法選定が重要です。

4手法は、議決権割合と株主総会決議の要否によって選択肢が分かれます。

スクイーズアウト手法を選ぶための判断早見表

スクイーズアウトの手法を選ぶ際は、保有する議決権割合だけでなく、株主総会の特別決議を成立させられるか、対象会社の承認を得られるか、反対株主への説明資料を準備できるかを確認する必要があります。

以下の表は、検討段階で確認しやすいように、議決権割合の目安と採用されやすい手法をまとめたものです。実際の可否は、定款、株主構成、議決権行使の見込み、対象会社の機関設計によって変わります。

| 検討段階 | 採用しやすい手法 | 主な確認事項 | 想定される所要期間 |

| 議決権90%以上 | 株式等売渡請求 | 特別支配株主の要件、対象会社の承認、通知・公告、事前開示書類の備置き | 約1〜2か月 |

| 特別決議の可決を見込める場合 | 株式併合、全部取得条項付種類株式 | 株主総会特別決議、反対株主対応、公告・通知、書類備置き | 約2〜3か月 |

| 特別決議の可決が見込みにくい場合 | 段階取得後に再検討 | 公開買付け、相対取得、第三者割当、株主構成の見直し | 段階取得の内容により変動 |

議決権90%以上を保有している場合は、株式等売渡請求を検討しやすくなります。この手法では、株主総会を経ずに進められる一方で、特別支配株主から対象会社への通知、対象会社の承認、売渡株主等への通知・公告、事前開示書類の備置きが必要です。

議決権90%に満たない場合でも、株主総会の特別決議を成立させられる見込みがあれば、株式併合や全部取得条項付種類株式を検討できます。ただし、特別決議は単に支配株主が3分の2以上を保有していれば当然に成立するものではありません。議決権を行使できる株主の出席状況や、定款で定められた決議要件を確認する必要があります。

特別決議の可決が見込みにくい場合は、まず公開買付け、相対取得、第三者割当などによって株主構成を見直し、その後にスクイーズアウト手法を再検討します。あわせて、株主名簿の最新化、定款の確認、過去の株主総会議事録の確認も進めておくことが重要です。

株式等売渡請求(特別支配株主制度)

株式等売渡請求は、会社法179条以下に定められた制度です。対象会社の総株主の議決権の10分の9以上を有する「特別支配株主」が、対象会社の承認を受けたうえで、他の株主が保有する株式等の全部を取得する手続です。定款でこれを上回る割合を定めている場合は、その割合を満たす必要があります。

特別支配株主は、取得対価の内容、取得日、売渡株主等に対する対価の割当てなど、会社法上必要な事項を対象会社に通知します。対象会社がその請求を承認した場合に、会社法上の通知・公告や書類備置きの手続へ進みます。

対象会社の承認は、取締役会設置会社であれば取締役会決議により行います。取締役会非設置会社では、取締役の過半数の決定により承認します。承認後は、対象会社から売渡株主等へ取得日の20日前までに通知または公告を行い、取得日に特別支配株主が売渡株式等を取得します。

この制度の利点は、スピードと確実性にあります。必要な議決権比率をすでに満たしていれば、簡潔に少数株主への対応を進められます。一方で、対価の算定が不当と判断されれば、少数株主から価格決定の申立てを受ける可能性があるため、第三者機関の算定書を取得し、価格の合理性を担保することが不可欠です。

上場会社の公開買付け(TOB)完了後の完全子会社化や、非上場会社での90%超支配時に多く利用されています。

株式併合

株式併合とは、複数の株式を合わせて、より少ない数の株式にする会社法上の手続です。併合後に1株に満たない端数が生じた株主には、端数処理により金銭が交付されます。

例えば、支配株主が10,000株、少数株主が1株を保有している会社で「10,000株を1株に併合する」と定めると、支配株主は1株となり、少数株主は0.0001株に相当する端数を有することになります。この端数は会社法上の手続に従って処理され、少数株主には端数に応じた金銭が交付されます。

この手法は、議決権90%に満たない場合でも検討できます。ただし、株式併合を行うには、原則として株主総会の特別決議が必要です。特別決議の成否は、支配株主の保有割合だけでなく、議決権を行使できる株主の出席状況や定款の定めによって左右されます。

また、併合比率や買取価格をめぐって紛争化する事例もあるため、併合目的や算定根拠を議事録・通知文で明確に示すことが重要です。上場会社では比較的多く採用されていますが、非上場会社では少数株主との関係性に応じて慎重に検討する必要があります。

株式併合の手続の流れや反対株主の買取請求の詳細は、株式併合によるスクイーズアウトを解説した記事でも取り上げています。

株式交換(応用)

株式交換とは、ある株式会社を株式交換完全子会社とし、その発行済株式の全部を株式交換完全親会社に取得させる組織再編手続です。通常はグループ再編や完全子会社化で用いられますが、対価を金銭とする設計により、少数株主に金銭を交付する形で使われることがあります。

株式交換では、株式交換契約の締結、取締役会決議、株主総会決議、事前開示書類の備置き、効力発生後の書類備置きなどが問題になります。債権者保護手続が必要かどうかは、対価の内容や会社の状況によって異なるため、常に必要と断定しないことが重要です。

対価を金銭とする場合や、株式以外の財産を交付する場合は、税務上の取扱いが変わる可能性があります。組織再編税制の適用可否、株主側の課税関係、会社側の会計処理をあらかじめ確認する必要があります。

全部取得条項付種類株式

全部取得条項付種類株式とは、会社が株主総会決議によって、その種類の株式の全部を取得できる内容を付した種類株式です。この制度を用いることで、会社が対象となる種類株式を一括して取得し、株主に対価を交付する設計が可能になります。

例えば、取得条項の対価を株式で交付する場合、株主ごとに交付株数に端数(1株に満たない部分)が生じることがあります。

この端数は、会社法上の端数処理により、売却代金相当の金銭が交付されます。少数株主の受け取り分が端数となるように比率を定めることで、少数株主は金銭の交付を受け、結果として株主ではなくなる形をとることがあります。

全部取得条項付種類株式を用いる場合は、定款変更や取得決議が必要となります。株主総会の特別決議に加えて、種類株主に損害を及ぼすおそれがある場合などには、種類株主総会の特別決議が必要になることがあります。

また、取得する株式と引き換えに交付する対価を柔軟に設計できるため、グループ内再編や持株会社化の局面で選択されることがあります。

この制度では、事前の公告や書類備置き、株主への通知が義務付けられており、手続の透明性を確保することが重要です。

スクイーズアウトの4手法の比較表

| 手法 | 利用時の主な要件 | 株主総会の要否 | 主な手続 | 所要期間(目安) | 主なリスク | 向いているケース |

| 株式等売渡請求 | 特別支配株主が総株主の議決権の10分の9以上を保有 | 不要 | 対象会社の承認、通知・公告、書類備置き | 約1〜2か月 | 価格決定の申立て、手続不備 | すでに90%以上を保有している場合 |

| 株式併合 | 株主総会の特別決議を成立させる必要あり | 必要 | 株主総会、公告・通知、端数処理 | 約2〜3か月 | 反対株主対応、価格決定の申立て | 90%未満で完全子会社化を目指す場合 |

| 株式交換 | 株式交換契約と必要な機関決定 | 原則必要 | 契約締結、事前開示、総会決議、効力発生 | 約3〜4か月 | 税務判断、対価設計、手続負担 | グループ再編や完全子会社化 |

| 全部取得条項付種類株式 | 定款変更・取得決議等が必要 | 必要 | 定款変更、株主総会、種類株主総会、対価交付 | 約2〜3か月 | 手続負担、種類株主対応、税務判断 | 種類株式を活用して再編する場合 |

スクイーズアウト手法を選択する際のポイント

スクイーズアウト手法を選ぶ際は、目的だけでなく、議決権割合、必要決議、対価設計、税務、反対株主対応を同時に確認する必要があります。

- 目的の明確化

- 議決権割合の確認

- 必要決議の確認

- 価格相当性の確保

- 税務影響の確認

- 申立てリスクの確認

上場廃止、親子上場の解消、対立のある株主への対応、グループ再編など、目的によって適した手法は異なります。特に、議決権90%以上を保有しているかどうかは、株式等売渡請求を使えるかに関わる重要な分岐点です。

一方で、90%に満たない場合でも、株主総会の特別決議を成立させられる見込みがあれば、株式併合や全部取得条項付種類株式を検討できます。金銭交付や株式交換を用いる場合は、組織再編税制や申告スケジュールもあわせて確認する必要があります。

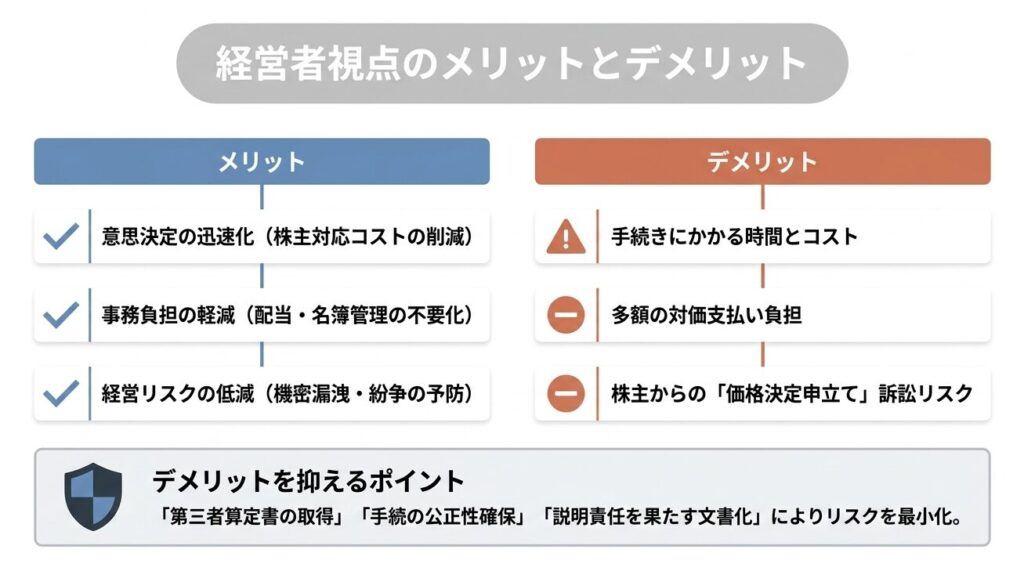

経営者視点でのスクイーズアウトのメリット・デメリット

スクイーズアウトは、経営権の安定化や組織再編に役立つ一方、少数株主の地位に大きな影響を与える手続です。経営者側は、利点だけでなく、価格説明の不足や手続不備による紛争リスクも踏まえて判断する必要があります。

スクイーズアウトのメリット

経営者側から見ると、スクイーズアウトには意思決定の迅速化、管理コストの削減、将来の紛争予防といった利点があります。

1. 意思決定を迅速に行える

少数株主が存在する状態では、株主総会や取締役会での意思決定に時間がかかる傾向があります。

スクイーズアウトによって議決権を100%集約することで、経営方針の決定や資本政策の実行を迅速に行うことが可能になります。上場企業では、完全子会社化後にグループ全体の方針を機動的に進められる点が大きな利点です。

2. 事務負担やコストを削減できる

株主総会の開催通知、配当計算、株主名簿管理など、少数株主が存在することで発生する事務コストを削減できます。特に非上場企業では、株主ごとの意見調整や説明対応の負担が軽減され、管理コストの削減につながります。

3. 経営リスクを低減できる

少数株主の中には、経営方針に反対したり、情報開示を求めたりするケースがあります。

スクイーズアウトを実施することで、機密情報の漏えいや、対立による経営停滞のリスクを回避できます。また、意思決定を社内で完結できるため、長期的な経営方針の実行にも適しています。

4. 税務・会計面での一貫性を確保できる

完全子会社化によって、親会社の連結会計処理が簡素化され、グループ全体での税務・会計処理の整合性を保ちやすくなります。さらに、組織再編税制を適用できる場合は、課税の繰延効果が得られる場合もあります。

5. 将来の紛争リスクを抑制できる

少数株主が存在し続ける場合、配当、経営判断、情報開示を巡る紛争が発生する可能性があります。スクイーズアウトによって株主構成を集約することで、株主代表訴訟、価格決定の申立て、差止仮処分などのリスクを将来にわたって抑えやすくなります。

スクイーズアウトのデメリット

一方で、スクイーズアウトは少数株主の地位に大きな影響を与える手続です。手続不備や価格説明の不足があると、申立てや訴訟につながるおそれがあります。

1. 手続に時間とコストがかかる

手法によっては株主総会決議、公告、備置き書類の作成など、多段階の手続が必要です。特に株式併合や全部取得条項付種類株式を採用する場合は、書面整備や関係者調整に時間がかかります。これらの準備を怠ると、効力発生までの期間が延びるおそれがあります。

2. 対価の支払い負担が大きい場合がある

スクイーズアウトの実施に際しては、少数株主に対して公正な価格で対価を支払う必要があります。取得対象株主数が多い場合や、株価水準が高い企業では、支払い総額が多額となることがあります。資金調達の計画を事前に立てることが重要です。

3. 価格を巡る紛争が発生する可能性がある

対価の妥当性に不満を持つ株主から、「価格決定の申立て」が行われる場合があります。申立てが認められた場合、追加の支払いが生じる可能性もあるため、初期段階から独立第三者による評価書を取得し、価格相当性を確保することが求められます。

4. 時間的な制約と開示リスクがある

上場企業では、適時開示や公告を通じて市場に情報を発信する義務があり、スケジュール管理を誤ると市場の混乱を招く可能性があります。非上場企業でも、社内外への説明が不十分であると、従業員や取引先との関係に影響を及ぼすおそれがあります。

5. 信用・評判への影響

スクイーズアウトは、少数株主の権利を制限する性質を持つため、実施の仕方によっては「一方的」と見られることがあります。経営者としては、公正な手続を経て透明性の高い対応を行うことが求められます。

デメリットを抑えるためのポイント

スクイーズアウトの実施にあたっては、以下の点を整備することでリスクを軽減できます。

・第三者算定書の取得

価格の相当性を担保するため、独立した外部評価機関から算定書を取得します。

・手続の公正性確保

社外取締役や監査役を関与させ、利益相反を防止します。

・説明責任を果たす文書化

議事録や説明資料を作成し、判断過程を明確化します。

・スケジュールの事前設計

公告・備置き・決議・対価支払などの工程を可視化し、効率的に進行させます。

・外部専門家との連携

弁護士・会計士・税理士などの専門家と連携し、法務・税務・開示の観点から整合性を確保します。

少数株主が取り得る対抗手段と経営者が備えるべきこと

スクイーズアウトの手続を進めるにあたって、少数株主は会社法上の権利として複数の対抗手段を持っています。経営者がこれらの手段をあらかじめ理解しておくことは、説明資料や算定書の精度を高め、後日の紛争を抑える効果につながります。

少数株主の対抗手段は、差止請求、株主総会決議の取消・無効の訴え、株式買取請求権、価格決定の申立てに分けて検討する必要があります。経営者側では、これらの権利行使に備えて、手続の適法性と価格算定の根拠を文書で説明できる状態にしておくことが重要です。

差止請求

少数株主は、スクイーズアウトの手続に法令違反や定款違反などがある場合、一定の要件のもとで差止請求を行うことができます。差止請求の根拠や要件は、採用する手法によって異なります。

株式等売渡請求では、会社法179条の7が根拠条文となります。法令違反、対象会社による通知・公告や事前開示手続の不備、売買価格や対価の割当てが著しく不当である場合などが問題になります。

株式併合では、会社法182条の3が根拠条文です。株式併合が法令または定款に違反し、株主が不利益を受けるおそれがある場合に差止請求が問題となります。価格への不満は株式買取請求や価格決定の申立てで争われることが多いため、差止請求と価格決定の申立ては分けて検討するとよいでしょう。

経営者としては、効力発生日から逆算して法定手続を確認し、通知・公告・書類備置き・議事録・算定書を整えておくことが重要です。

株主総会決議の取消・無効の訴え

株式併合や全部取得条項付種類株式を用いる場合は、株主総会の特別決議が必要であり、決議に瑕疵があれば取消や無効を争われる可能性があります。招集通知の不備、説明義務違反、利害関係人の議決権行使などが争点となりやすい論点です。

株主総会決議取消しの訴えは、原則として決議の日から3か月以内に提起される必要があります。効力発生日ではなく、株主総会決議の日が起算点となるため、スケジュール管理には注意が必要です。

総会運営の議事録、参考書類、議長の発言記録、株主からの質問と回答の記録などを残しておくことが、後日の主張立証の場面で重要になります。

株式買取請求権

株式併合や全部取得条項付種類株式に反対する株主は、会社に対して公正な価格での買取を請求できます。会社法182条の4が株式併合における買取請求の根拠条文です。

買取請求がなされた場合、まず会社と株主の間で価格の協議が行われ、合意に至らないときは裁判所が公正な価格を決定します。経営者としては、第三者算定書の論拠を後日の協議でも説明できるよう、評価過程の議事録を残しておく対応が必要となります。

価格決定の申立て

少数株主は、提示された対価に納得できない場合、会社法上の手続に従って裁判所に価格決定の申立てを行うことができます。株式等売渡請求では会社法179条の8、株式併合では会社法182条の5が根拠条文となります。

株式等売渡請求では、売渡株主等は取得日の20日前から取得日の前日までの間に、裁判所に売買価格の決定を申し立てることができます。

株式併合では、反対株主が会社に対して株式買取請求を行い、効力発生日から30日以内に価格の協議が調わない場合、その期間満了後30日以内に、株主または会社が裁判所に価格決定の申立てを行うことができます。

申立期間を過ぎると権利行使が難しくなるため、会社側は公告・通知の内容、効力発生日、買取請求期間、申立期間を正確に管理する必要があります。

経営者が事前に備えておくべき内容

少数株主からの対抗手段に備えるためには、手続の準備段階から複数の文書と承認過程を整えておくことが必要です。以下は、申立てや訴訟が提起された場合に会社側の主張を支える主な備えです。

- 独立した第三者による株式価値算定書の取得

- 特別委員会または社外取締役の関与

- 取締役会議事録、株主向け説明資料の記載精度

- 公告期間と書類備置き期間の遵守

- 反対株主への通知と価格根拠の説明文書

これらを備置きに先立って完了させておくことで、差止請求や価格決定の申立てを受けた場合にも、会社側の判断過程の合理性を主張立証できる体制となります。

少数株主からの差止請求や価格決定の申立てへの対応にお困りの経営者の方は、弁護士法人M&A総合法律事務所までお早めにご相談ください。手続の準備段階でご相談いただくことが、紛争化を抑える対応につながります。

スクイーズアウトの手続の流れ

スクイーズアウトの実施には、法令に基づく段階的な手続が必要です。手続の不備は効力発生の遅延や、少数株主からの異議・訴訟につながるおそれがあるため、事前準備と進行管理が重要です。

上場会社では、まず公開買付け(TOB)で大半の株式を取得し、100%に届かなかった残りを株式等売渡請求や株式併合で取得する流れがよく見られます。非上場会社でも、相対取得で買い集めたうえで、残った株式を会社法の手続で取得することがあります。

実施前には、一般的な工程だけでなく、各手法に固有の通知・公告・備置き・決議要件を分けて管理する必要があります。

事前準備

スクイーズアウトを行う前に、以下の項目を確認しておく必要があります。

1.議決権保有比率の確認

議決権の10分の9以上を保有しているかを明確にします。定款でこれを上回る割合を定めている場合は、その割合も確認します。この比率によって採用可能な手法(株式等売渡請求・株式併合など)が変わります。

2.定款および過去議事録の確認

定款に特別条項や制限がないか、過去に株主構成や議決権の変更がなかったかを確認します。

3.第三者算定書・社外関与の準備

価格の相当性を確保するため、独立した外部評価機関の算定書を取得します。また、株式等売渡請求では、会社法179条の5の事前備置きと会社法179条の10の事後備置きに関する法定書類を確認し、備置きの時期・場所・期間を管理します。

4.スケジュールの策定

公告期間、株主総会、備置き書類、効力発生日、対価支払時期などの工程を明確にし、余裕を持って計画します。

5.社内・社外への説明準備

従業員・取引先・メディアへの説明内容をまとめ、情報開示と機密保持のバランスをとる必要があります。

一般的なスクイーズアウトの手続の流れ

スクイーズアウトは手法によって詳細が異なりますが、一般的な流れは次のとおりです。

1.取締役会による方針決定

実施の目的・手法・予定日程・算定機関の選定を決議します。

2.株主等への通知・公告

法令に基づき、株主に対して手続開始を通知します。

3.書類の備置き

会社法上、手法ごとに定められた書類を、法定の場所に一定期間備え置きます。備置きの対象書類、場所、期間は、株式等売渡請求、株式併合、株式交換、全部取得条項付種類株式のいずれを用いるかによって異なるため、手続ごとに確認が必要です。

4.株主総会(該当する場合)

株式併合・全部取得条項付種類株式などでは特別決議が必要です。株式等売渡請求の場合は株主総会を要しません。

5.効力発生日

法定手続を経たうえで、取得日または効力発生日に、株式等売渡請求による取得、株式併合、株式交換、全部取得条項付種類株式の取得など、採用した手法に応じた効力が発生します。効力発生日を基準に対価の支払いや登記を行います。

6.対価の支払・受領確認

株主ごとの対価(現金・株式・その他)の支払方法と受領状況を確認します。

7.事後の書類備置き・報告

実施後、会社は一定期間、関係書類を備置き、株主の閲覧に供します。

スクイーズアウトの手法別の主な流れ

| 手法 | 主な工程 | 特徴 |

| 株式等売渡請求 | 特別支配株主による請求→対象会社取締役会決議→通知・公告→事前備置き→効力発生→事後備置き | 株主総会不要。手続が簡潔だが、90%以上保有が前提。取締役会等の承認を経て、会社から取得日の20日前までに通知、取得日に当然取得となる。 |

| 株式併合 | 取締役会決議 → 株主総会特別決議 → 公告 → 効力発生・対価支払 | 少数株主の反対で成立困難になる場合がある。 |

| 株式交換(応用) | 契約締結 → 取締役会決議 → 株主総会 → 登記 → 効力発生 | 契約管理と税務判断が必要。 |

| 全部取得条項付種類株式 | 取締役会決議 → 株主総会特別決議 → 書類備置き・公告 → 効力発生 | 手続が複雑。社内文書整備が重要。 |

手法別の所要期間の目安と費用の考え方

スクイーズアウトの手続にかかる期間と費用は、選択する手法、会社の規模、株主数によって変動します。以下の表は、代表的な4手法について、短期で進むケースと標準ケースの所要日数の目安と、主な費用項目をまとめたものです。

| 手法 | 短期で進むケース | 標準ケース | 主な費用項目 |

| 株式等売渡請求 | 約30日 | 約45〜60日 | 算定書、登記、公告、弁護士費用 |

| 株式併合 | 約60日 | 約75〜90日 | 算定書、総会運営、公告、登記、弁護士費用 |

| 株式交換(応用) | 約90日 | 約120日 | 契約書作成、総会運営、登記、算定書、弁護士費用 |

| 全部取得条項付種類株式 | 約60日 | 約90日 | 算定書、種類株主総会、書類備置き、公告、弁護士費用 |

株式等売渡請求は、取得日の20日前までに売渡株主への通知を行えば取得日に株式が移転するため、4手法の中でも短い期間で完了します。ただし議決権の90%以上の保有が前提条件となるため、利用できる場面は限定されます。

株式併合と全部取得条項付種類株式は、株主総会の特別決議と公告期間を含むため、株式等売渡請求より長い期間が必要となります。反対株主から差止請求や価格決定の申立てがなされた場合には、さらに数か月から1年程度の延長を想定しておく必要があります。

費用の内訳としては、株式価値の算定書作成費用、弁護士費用、登記費用、公告費用、株主への通知費用が主な項目となります。

トラブルが発生した場合の対応

スクイーズアウト実施後、少数株主から価格の不当性を理由とする「価格決定の申立て」が行われることがあります。この場合、裁判所が公正価格を決定します。対応のためには、算定書・議事録・説明資料など、判断過程を裏付ける証拠を備えておく必要があります。

また、手続中に差止仮処分が申し立てられた場合は、迅速な法的対応が求められます。特に上場会社では、適時開示義務との関係で市場の混乱を最小限に抑えるため、事前にリスクシナリオを想定しておくことが重要です。

価格決定の申立てや差止仮処分への対応にお困りの方は、弁護士法人M&A総合法律事務所までご相談ください。

価格の相当性と訴訟リスク低減の設計

スクイーズアウトにおいて特に重要な論点の一つが「価格の相当性」です。少数株主に交付する対価が不当であると判断された場合、株主から「価格決定の申立て」や訴訟が提起される可能性があります。経営者は、適切な算定方法と公正な手続を備えることで、リスクを最小限に抑えることが求められます。

価格の相当性が問題となる理由

スクイーズアウトでは、少数株主が自発的に株式を売却するわけではなく、会社や特別支配株主の意思によって強制的に株式を取得します。このため、法律上は「公正な価格」での取得が前提とされます。

提示した価格に少数株主が納得しない場合、採用した手法に応じて、裁判所に価格決定の申立てが行われることがあります。株式等売渡請求では会社法179条の8、株式併合では会社法182条の5が主な根拠条文となります。

この手続に発展すると、裁判所が公正な価格を判断します。会社側の提示価格より高い価格が決定される場合には、追加の支払いが必要となることがあります。

価格の相当性を確保するための対応内容

価格の相当性を説明するには、算定結果だけでなく、その算定方法や意思決定過程を示す資料が必要です。主な対応内容は次のとおりです。

1. 独立第三者による算定書の取得

基本的な対応は、独立した外部評価機関による株式価値算定書を取得することです。

株式価値の算定は、大きくインカム・アプローチ、マーケット・アプローチ、コスト・アプローチに分けられます。

インカム・アプローチは将来のキャッシュフローから価値を求める考え方で、DCF法(将来キャッシュフロー割引法)が代表例です。マーケット・アプローチは市場価格や類似会社の倍率等を参照する考え方で、類似会社比較法などが用いられます。コスト・アプローチは資産と負債の実態から価値を把握する考え方で、時価純資産法などが選択されます。

対象会社の上場・非上場、事業計画の確度、資産構成に応じて複数の手法を併用し、価格の妥当性を客観的に示すことが重要です。

2. 手続の公正性を確保する体制

価格が妥当であっても、手続の透明性が確保されていない場合、株主からの不信を招くおそれがあります。

具体的には、社外取締役・監査役・特別委員会を関与させることで、利益相反を回避します。特別支配株主が親会社である場合、子会社側の独立性を担保する手続設計が必要です。

3. 議事録と説明資料の整備

算定書の内容や決議過程を、取締役会議事録や株主向け説明資料に明記します。

判断の根拠や理由を記録として残すことで、後日訴訟となった場合にも、会社側の合理的判断を証明しやすくなります。また、公告・通知文でも、算定基準日や使用した算定手法を簡潔に説明するとよいでしょう。

公的な指針を踏まえた手続設計

価格の相当性と手続の公正性は、会社法上の手続に加え、経済産業省が示す指針も踏まえて設計すると、後日の説明がしやすくなります。特にMBOや支配株主による買収では、構造的な利益相反への配慮が求められます。

経済産業省は2019年に「公正なM&Aの在り方に関する指針」を公表し、MBO及び支配株主による従属会社の買収を対象に、特別委員会の設置や第三者算定書の取得といった公正性を担保する措置を示しています。さらに2023年8月には「企業買収における行動指針」が公表され、企業価値・株主共同の利益、株主意思、透明性という3つの原則が示されました。

これらは上場会社の買収を主な対象とする指針ですが、価格の合理性と意思決定過程の透明性を重視する考え方は、非上場会社のスクイーズアウトで説明責任を果たすうえでも参考になります。算定方法ごとの考え方は、スクイーズアウトの株価算定方法を解説した記事もあわせてご確認ください。

生じやすいトラブルと防止策

スクイーズアウトでは、価格、手続、情報管理をめぐってトラブルが生じることがあります。事前に争点を把握し、証拠資料を準備しておくことが重要です。

1.価格決定の申立てへの対応

申立てが行われた場合、裁判所が算定書や議事録をもとに価格の合理性を判断します。算定書の作成過程や、経営者の判断が合理的であったことを説明できるかどうかが、価格決定の場面で重要な争点となります。

2.反対株主の差止請求

一部の株主が手続の瑕疵を理由に差止めを求める場合があります。

公告や備置き期間の違反、株主総会の決議手続の不備などが典型です。これを防ぐためには、法定要件の遵守と、実施スケジュールの事前精査が必要です。

3.情報漏えいと風評リスク

上場会社では、スクイーズアウト計画の漏えいにより株価が変動するおそれがあります。

公表タイミングの管理、社内アクセス権限の制限、IR部門との連携が不可欠です。非上場会社でも、従業員や取引先への情報共有を適切な時期に行い、誤解を防ぐ必要があります。

経営者が行うべきリスク低減のための準備

スクイーズアウトにおける価格の相当性は、単に数値の妥当性だけでなく、その算定過程と公正な手続の透明性によって評価されます。

経営者は、第三者算定書の取得、独立した意思決定プロセス、文書化された説明責任を徹底することで、後日の訴訟や申立てに備えることができます。

手続の設計段階から法務・会計・IR担当者を巻き込み、社内体制を整えることが、リスク低減に有効です。

1.価格算定プロセスの文書化

算定の目的、使用した手法、前提条件、結果の概要を文書で残します。

2.独立性の担保

算定機関、弁護士、監査役など、利害関係のない第三者を関与させます。

3.複数手法による裏付け

DCF法、類似会社比較法など複数のアプローチを採用し、相場の妥当性を検証します。

4.社内決裁経路の明確化

取締役会や特別委員会の承認プロセスを明確化し、記録に残します。

5.説明資料の整合性

社内説明用、株主向け、監査対応用の資料で記載内容を統一します。

価格相当性の担保や訴訟リスクの低減でお悩みの場合は、弁護士法人M&A総合法律事務所までご相談ください。

スクイーズアウトの税務の基本

スクイーズアウトを実施する際には、会社法上の手続だけでなく、税務上の取扱いを理解しておくことが重要です。

対価の内容や株主属性によって課税関係が異なるため、誤った処理を行うと追加課税や税務調査の対象となる可能性があります。法務・税務・会計の三分野を並行して確認し、実施前に専門家の確認を得ることが重要です。

譲渡所得とみなし配当の区分

スクイーズアウトで株式を取得する際に支払われる対価は、原則として株主にとって譲渡所得またはみなし配当のいずれかに区分されます。どちらに該当するかは、支払対価の性質によって判断されます。

・譲渡所得

株式等売渡請求や株式併合によって株式を譲渡したとみなされる場合に適用されます。譲渡所得は、売却価額から取得費および譲渡費用を控除して算出され、所得税・住民税が課税されます。

・みなし配当

会社が株主に対して自己株式の取得等を行う場合、その取得価額のうち資本金等の額を超える部分は、配当とみなされることがあります。配当所得として源泉徴収の対象となり、確定申告が必要となる場合もあります。

この区分は、会社側の会計処理や、対価の性質(現金・株式など)によって異なるため、実施前に税理士と協議しておくことが望ましいです。

組織再編税制との関係

スクイーズアウトで株式交換などの組織再編手法を用いる場合は、組織再編税制の適用可否を確認する必要があります。課税の繰延べが認められるかどうかは、対価の内容、支配関係、事業の継続、株式の継続保有など、複数の要件によって判断されます。

特に株式交換では、株主に交付される対価が株式か金銭かによって、株主側の課税関係が変わります。株式交換完全親法人の株式など一定の株式のみが交付される場合には、旧株の譲渡がなかったものとみなされることがあります。

一方で、1株未満の端数に相当する金銭が交付された場合は、その金銭部分について課税関係が生じます。また、金銭その他の資産を対価とする場合には、適格要件を満たさない可能性があるため、事前に税理士へ確認することが重要です。

| 確認項目 | 確認する内容 |

| 対価の内容 | 株式のみか、金銭その他の資産を含むか |

| 支配関係 | 完全支配関係・支配関係の有無 |

| 事業の継続 | 再編後も主要事業を継続するか |

| 株式の継続保有 | 交付株式を継続保有する見込みがあるか |

| 端数処理 | 1株未満の端数に金銭交付があるか |

組織再編税制は、手法名だけで結論が決まるものではありません。同じ株式交換でも、対価の設計や当事者間の支配関係によって税務上の扱いが変わるため、法務と税務を並行して確認する必要があります。

株主側の税務上の注意点

株主側の税務は、株主が個人か法人か、対価が譲渡所得に当たるか、みなし配当に当たるかによって変わります。個人株主と法人株主では、申告方法や確認すべき制度が異なります。

1. 個人株主の場合

個人株主がスクイーズアウトによって株式を譲渡した場合、通常は譲渡所得課税(申告分離課税20.315%)の対象となります。譲渡対価から取得費と譲渡費用を控除した金額が課税所得となり、税率は所得税15%、復興特別所得税0.315%、住民税5%の合計です。

上場中に公開買付け(TOB)へ応募して特定口座内で譲渡した場合と、上場廃止後のスクイーズアウトで金銭交付を受ける場合では、申告関係が異なります。上場廃止後のスクイーズアウトでは、株式が特定口座から一般口座へ払い出され、証券会社を通じた特定口座内の損益計算の対象外となることがあります。その場合、譲渡益が生じれば原則として確定申告が必要となり、損失が出ても他の上場株式との損益通算や3年間の繰越控除を受けることができません。

給与所得者の場合、給与以外の所得の合計額が年間20万円以下であれば確定申告を行わなくてよい制度がありますが、これは確定申告自体を行わない場合に限られます。医療費控除や住宅ローン控除などで確定申告を行う場合は、20万円以下の所得も含めて申告する必要があり、住民税については別途市区町村への申告が必要です。

対価に「みなし配当」と判定される部分が含まれる場合は、配当所得として取り扱われます。ただし、源泉徴収税率や申告方法は、上場株式等の配当か、上場株式等以外の配当か、大口株主等に該当するかによって異なります。20.42%の源泉徴収が行われる場合を、申告分離課税を選択できる場合と同一に扱わないよう注意が必要です。みなし配当と譲渡所得の区分は、会社側の処理(自己株式取得か否か)と資本金等の額との関係で決まるため、株主向けの通知文や交付計算書を確認のうえ判断します。

2. 法人株主の場合

法人が保有する株式を譲渡する場合、譲渡益は法人税の課税対象となります。

みなし配当として処理される部分については、受取配当金の益金不算入制度の適用可否を確認します。資本剰余金を取り崩して支払う場合は、課税所得の計算上、処理を誤ると過少申告となる可能性があるため注意が必要です。

会社側の税務上の注意点

会社側・取得者側の税務処理は、採用する手法によって異なります。株式等売渡請求では、売渡株式等を取得するのは特別支配株主です。株式併合では、1株未満の端数処理により少数株主へ金銭が交付されます。全部取得条項付種類株式では、会社が対象となる種類株式を取得します。

株式交換では、株式交換完全親会社が株式交換完全子会社の発行済株式の全部を取得します。そのため、取得主体、対価の種類、自己株式取得に該当するかどうか、組織再編税制の適用があるかを手法ごとに確認する必要があります。

| 手法 | 主な取得主体 | 確認すべき税務・会計上の事項 |

| 株式等売渡請求 | 特別支配株主 | 取得価額、株主側の譲渡所得、取得者側の会計処理 |

| 株式併合 | 端数処理により金銭交付 | 反対株主の買取請求、端数処理、支払時期 |

| 株式交換 | 株式交換完全親会社 | 対価の内容、適格要件、株主側の課税関係 |

| 全部取得条項付種類株式 | 対象会社 | 自己株式取得、みなし配当、源泉徴収の要否 |

上場会社の場合は、適時開示資料、有価証券報告書、臨時報告書などにおける記載にも注意が必要です。税効果会計や繰延税金資産の計上に影響する場合は、監査法人と早い段階で確認しておくことが望まれます。

スクイーズアウトが実施された事例

スクイーズアウトは、上場・非上場を問わず多様な目的で活用されています。

上場企業ではTOB後の完全子会社化、非上場企業では対立株主への対応や経営権の安定化を目的として行われます。ここでは、公知情報をもとに実際に実施された事例を紹介し、それぞれの手法と背景、留意点をまとめます。

※以下は公知情報に基づくまとめであり、具体数値・日付・対価は各社の適時開示・臨時報告書・有報に従っております。

【情報通信×インターネット】ZホールディングスとLINEの経営統合に伴うLINEの非公開化

ZホールディングスとLINEの事例は、共同公開買付けと組織再編が組み合わされた大規模な経営統合の例です。単純な完全子会社化事例としてではなく、複数の手続を組み合わせた事例として確認する必要があります。

目的と背景

Zホールディングス株式会社とLINE株式会社の経営統合では、ソフトバンク株式会社およびNAVER Corporationらによる共同公開買付けを含む一連の手続を通じて、LINEの非公開化とグループ再編が進められました。統合の目的は、両社グループの経営資源を活用し、サービス基盤やデータ活用の連携を進める点にありました。

採用した手法

本件は、単純に「ZホールディングスがLINEを完全子会社化した事例」と説明するよりも、共同公開買付けとその後の組織再編を組み合わせた経営統合事例として説明するほうが正確です。TOB後のバックエンド手続としては、一般に株式併合や特別支配株主による株式等売渡請求などが用いられますが、本件では複数の再編手続が段階的に行われています。

手続と結果

2020年の共同公開買付けを経て、2021年3月にZホールディングスとLINEの経営統合が完了しました。その後、2023年10月1日にZホールディングス、LINE、ヤフーなどを中心とするグループ再編が行われ、LINEヤフー株式会社としての新体制へ移行しています。

ポイント

TOB後の完全子会社化・統合では、二段階取得スキーム(TOB→バックエンド)に合わせ、開示・手続の整合と価格相当性・公正手続の確保が重要です。再編手法が複合する場合は、効力発生日と開示時期の整合を明示し、ステークホルダーへの説明責任を徹底する必要があります。

【運輸】佐渡汽船×みちのりホールディングス

佐渡汽船の事例は、資本注入と株式併合を組み合わせた再建型の事例です。支援者による出資後に、上場廃止と少数株主への対応が進められました。

目的と背景

みちのりホールディングス株式会社は、地域交通の安定化と事業再生を目的として、佐渡汽船株式会社に出資・支援を行いました。第三者割当等により議決権多数を確保した上で、株式併合を活用して少数株主への対応と上場廃止のプロセスが進められています。

採用した手法

第三者割当による資本注入と支配確立の後、株式併合(会社法180条)を実施して少数株主への対応を行う構成が採られました(公告・スケジュールの事前明示あり)。

手続と結果

取引所の整理銘柄指定・最終売買日・上場廃止日・株式併合の効力発生日が順次公表され、効力発生日に少数株主への対応が完了しています。上場廃止の決定は取引所からも公表されています。

ポイント

再生型M&Aでは、社会的影響の説明とともに、株式併合に伴う反対株主保護(会社法182条の4〜5)を踏まえた文書化・周知が重要です。公告文書で取得目的・算定の考え方・効力発生日を明確にし、手続の透明性を担保します。

【小売】ローソン×KDDI・三菱商事

ローソンの事例は、TOB後に株式併合を用いて上場廃止と完全子会社化を進めた例です。公開買付け後の手続と開示の流れを確認するうえで参考になります。

目的と背景

KDDI株式会社および三菱商事株式会社は、コンビニエンスストア事業における経営効率化とデジタル化の推進を目的に、ローソン株式会社に対する公開買付け(TOB)を実施しました。完全子会社化とグループの機動性向上を狙いとしています。

採用した手法

TOBの後段手続として、株式併合によるスクイーズアウトを実施・公表(会社法180条)。当該併合に関する通知・参考資料がローソンから開示されています。

ポイント

上場廃止を伴うスクイーズアウトでは、投資家・従業員・取引先への説明責任が特に重視されます。併合比率や支払開始日等の開示整合性と、特別決議を含むコーポレート・アクションのタイムライン管理が信頼確保の要となります。

【アパレル】紳士服中西によるオンリーの完全子会社化(MBO)

オンリーの事例は、MBO後に株式併合を用いた非公開化の例です。MBOでは利益相反への配慮や価格説明が重要になります。

目的と背景

紳士服中西株式会社は、MBO(Management Buyout)により株式会社オンリーの非公開化を進め、長期的なブランド方針の遂行と経営の独立性確保を目的としました。TOBの開始と会社側の賛同は公表されています。

採用した手法

TOB成立後、紳士服中西が90%未満の議決権取得にとどまったため、バックエンドとして株式併合(会社法180条)を実施。臨時株主総会で特別決議を経て、1,610,806株を1株に併合するなど具体的スケジュール・内容が開示されています(整理銘柄指定→上場廃止→効力発生日)。

ポイント

MBO型のスクイーズアウトでは、価格の公正性と利益相反管理(独立委員会・第三者算定・プロセス開示)が重要です。株式併合を用いる場合、反対株主の買取請求・価格決定申立ての手当を周知し、文書化・開示を整えることが求められます。

【電機】ベアリング・プライベート・エクイティ・アジア(BPEA)によるパイオニアの完全子会社化

パイオニアの事例は、PEファンドによる資本注入と株式併合を組み合わせた再建型の事例です。資金支援と非上場化をあわせて進めた点に特徴があります。

目的と背景

ベアリング・プライベート・エクイティ・アジア(BPEA)は、経営再建を目的にパイオニア株式会社に第三者割当等で資本注入・支配権取得を行い、完全子会社化(非上場化)を進めました。

採用した手法

資本注入に続き、株式併合を用いたスクイーズアウトを行い、上場廃止(2019年3月27日)に至った旨がパイオニアから公表されています。

ポイント

PEファンドによる再建型スクイーズアウトでは、再建計画との整合性・資金繰りに加え、第三者算定書・開示の充実で価格相当性と公正手続を明確にすることが、争点(価格決定・差止)を抑制します。

スクイーズアウトの事例まとめ

| 事例 | 採用スキーム | 目的 | 確認できる主な内容 |

| ZHD・LINE経営統合 | 共同TOB+組織再編 | 経営統合・非公開化 | TOB後の再編手続と統合スキーム |

| 佐渡汽船×みちのりHD | 第三者割当+株式併合 | 経営再建 | 資本注入後の株式併合と上場廃止 |

| ローソン×KDDI・三菱商事 | TOB+株式併合 | 経営効率化・DX推進 | TOB後の株式併合と上場廃止 |

| 紳士服中西×オンリー | TOB+株式併合 | MBO・非公開化 | MBO後の株式併合と価格説明 |

| BPEA×パイオニア | 第三者割当+株式併合 | 再建・非上場化 | 資本注入後の完全子会社化 |

出典:

- ZHD/LINEの統合・再編(TOB結果・再編完了)

- 佐渡汽船の第三者割当・株式併合・上場廃止

- ローソンのTOB後の株式併合方針・通知資料

- オンリーのTOB・株式併合・上場廃止スケジュール

- パイオニアの第三者割当と株式併合・上場廃止公表

各事例を見ると、TOB、第三者割当、株式併合、組織再編などを組み合わせて、上場廃止や完全子会社化に至る例が多く見られます。どの手法を使うかは、対象会社の株主構成、支配株主の保有割合、資金調達の方法、再編後の事業運営によって異なります。

特に、TOB後のバックエンド手続では、TOB価格とスクイーズアウト対価の整合性、第三者算定書や特別委員会の関与、公告・通知・効力発生日の管理が重要です。自社で実施する場合は、過去事例をそのまま当てはめるのではなく、現在の株主構成と会社法上の手続要件を確認したうえで進める必要があります。

FAQ(よくある質問)

スクイーズアウトでは、株式の最終的な取扱い、対価の支払時期、価格への不満がある場合の対応、税務申告の要否について相談が多く寄せられます。

Q1. スクイーズアウト後、株は最終的にどうなりますか?

スクイーズアウト後の株式の扱いは、採用する手法によって異なります。株式等売渡請求では、取得日に特別支配株主が売渡株式等を取得します。株式交換では、株式交換完全親会社が株式交換完全子会社の発行済株式の全部を取得します。

株式併合では、1株未満の端数が生じた少数株主に対して、端数処理により金銭が交付されます。全部取得条項付種類株式では、会社が対象となる種類株式を取得し、株主に対価を交付します。

いずれの手法でも、少数株主は手続後に対象会社の株主ではなくなるのが通常です。また、上場会社では、上場廃止日とスクイーズアウトの効力発生日が一致しない場合があります。

Q2. 対価の支払はいつ行われますか?

対価の支払時期は、効力発生日から数日〜数週間以内となることが多いですが、採用する手法、支払事務の方法、株主の口座確認状況によって前後します。会社法上の効力発生日と、実際の支払開始日は一致しないことがあるため、公告や通知の内容を確認する必要があります。

公告や通知に記載される「支払開始日」や支払事務取扱機関の案内を確認しておく必要があります。また、証券会社経由で保有していた場合でも、上場廃止後のスクイーズアウトでは証券口座内で完結しないことがあるため、支払関係の案内を個別に確認してください。

Q3. 上場廃止になった株を持ち続けた場合、どうなりますか?

上場廃止後も、スクイーズアウトが効力を生じていない間は株主としての地位を持ちます。ただし、効力発生日後は、株式等売渡請求では特別支配株主が株式等を取得し、株式併合では1株未満の端数が処理されるなど、採用した手法に応じて少数株主は対象会社の株主ではなくなるのが通常です。したがって、スクイーズアウトが完了した後に対象会社の株式をそのまま持ち続けることは通常できません。

対価の受取り手続を行っていない場合でも、会社または支払事務取扱機関に支払原資が保管され、所定の手続により後日受け取れることがあります。具体的な受取方法は、公告・通知・支払事務取扱機関からの案内を確認してください。

Q4. 提示された価格に不満がある場合、どうすればよいですか?

少数株主は、会社法に基づき、提示された対価に納得できない場合に裁判所へ価格決定の申立てを行うことができます。申立期間と根拠条文は、採用された手法によって異なります。

| 手法 | 申立期間の概要 | 根拠条文 |

| 株式等売渡請求 | 取得日の20日前から取得日の前日まで | 会社法179条の8 |

| 株式併合 | 効力発生日から30日以内に協議が調わない場合、その期間満了後30日以内 | 会社法182条の5 |

株式併合の場合は、反対株主が所定期間内に株式買取請求を行っていることが前提になります。価格について会社と株主の協議が調わない場合に、裁判所が公正な価格を決定します。

経営者側では、価格決定の申立てを受ける可能性を見越して、第三者算定書、取締役会議事録、株主向け説明資料、価格決定過程を示す資料を整えておくことが重要です。

Q5. スクイーズアウトで得た現金は確定申告が必要ですか?

課税区分は、対価の内容や株主の属性によって異なります。

上場中に公開買付け(TOB)へ応募して特定口座内で譲渡した場合と、上場廃止後のスクイーズアウトで金銭交付を受ける場合では、申告関係が異なります。後者では、証券会社を通さない相対取引として扱われ、特定口座内で損益計算されないことがあります。譲渡益が生じた場合は原則として確定申告が必要となるため、支払通知書や交付計算書を確認してください。

一方で、会社が自己株式を取得する形となった場合は、みなし配当として扱われる可能性があります。みなし配当部分の源泉徴収税率や申告方法は、上場株式等の配当か、上場株式等以外の配当か、大口株主等に該当するかによって異なるため、税理士等の専門家に確認することが望ましいです。

Q6. 何%の議決権を保有すればスクイーズアウトができますか?

必要な議決権比率は、採用する手法によって異なります。総株主の議決権の10分の9以上が必要になるのは、株式等売渡請求(特別支配株主制度)を用いる場合です。ただし、定款でこれを上回る割合を定めている場合は、その割合を満たす必要があります。

90%未満でも、株式併合や全部取得条項付種類株式などを用いれば、完全子会社化を目指すことはできます。もっとも、これらの手法では、原則として株主総会の特別決議が必要です。

特別決議は、原則として議決権を行使できる株主の議決権の過半数を有する株主が出席し、その出席株主の議決権の3分の2以上の賛成により成立します。定款で別の定めを置いている場合もあるため、実施前に定款と株主構成を確認する必要があります。

全部取得条項付種類株式も特別決議や公告・書類備置き等の手続が必要になるため、スケジュールとコストを見込む必要があります。いずれの手法でも、対価の根拠と意思決定過程を説明できる資料を用意しておくことが重要です。

Q7. 非上場会社でもスクイーズアウトはできますか?

非上場会社でも、会社法に基づいて株式等売渡請求や株式併合の手続を行うことができます。

ただし、非上場会社では公告・開示が限定的なため、株主とのトラブルを防ぐためにも、対価算定の根拠や説明資料の整備を行うことが重要です。また、関係者(従業員・取引先)への説明を丁寧に行うことも信頼維持につながります。

Q8. スクイーズアウトの期間はどれくらいかかりますか?

手法や会社の規模によって異なりますが、一般的には2〜4か月程度が目安です。

株式等売渡請求制度を利用する場合は比較的短期間で完了しますが、株式併合や全部取得条項付種類株式を用いる場合は、株主総会の開催や公告期間を含めるため、もう少し時間を要します。実際のスケジュールは、公告期間、算定書の作成、登記手続などを含めて検討することが必要です。

Q9. スクイーズアウトをされた場合、株価はどうなりますか?

スクイーズアウトの効力発生日に、対象会社の株式は事前に定められた対価と引き換えに、特別支配株主または会社に移転します。上場会社の場合、効力発生日に先立って取引所により上場廃止が決定されることが一般的です。

上場廃止が決定すると、市場での売買は整理銘柄期間の最終売買日まで継続できますが、その後は市場での売却ができなくなります。スクイーズアウトに伴う対価は、公開買付価格(TOB価格)やそれと整合する水準で設定されることが多く、効力発生日に一律で交付されます。

Q10. スクイーズアウトを拒否することはできますか?

少数株主は、スクイーズアウトそのものを拒否することはできません。会社法上、所定の議決権比率と手続要件が満たされれば、少数株主の同意がなくても株式は強制的に取得されます。

ただし、提示された対価に納得できない場合や、手続に法令違反や著しい不当事項がある場合は、差止請求、株主総会決議取消の訴え、株式買取請求権の行使、価格決定の申立てという4つの対抗手段が会社法上認められています。これらの権利を行使するには法定の期間内に申立てを行う必要があるため、効力発生日や公告内容を確認したうえで早めに専門家へ相談することが望まれます。

Q11. 譲渡所得が20万円以下なら確定申告は不要ですか?

給与所得者がスクイーズアウトによって受け取った譲渡所得が年間20万円以下である場合、給与所得以外の他の所得を合算しても確定申告を行わない選択肢があります。ただし、この取扱いは確定申告そのものを行わない場合に限られます。

医療費控除、住宅ローン控除、ふるさと納税のワンストップ特例を使わないケースなどで確定申告を行う場合は、20万円以下の所得も含めて申告する必要があります。住民税については所得税の20万円ルールが適用されないため、別途市区町村への申告が必要となる点にも注意が必要です。

Q12. 中小企業の事業承継でもスクイーズアウトは使えますか?

非上場の中小企業でも、会社法に定められた要件を満たせばスクイーズアウトの手続を進めることができます。代表的な利用場面は、相続による株式分散の集約、所在不明株主への対応、創業期に発起人として名を連ねた名義株主への対応などです。

非上場会社では市場価格が存在しないため、株式価値の算定には類似会社比較法、DCF法、時価純資産法などを併用して合理性を担保します。中小企業の場合は対象株主数が比較的少ないケースが多く、手続自体は短期間で完了することが多い一方、評価方法と対価設計の論拠を文書化しておく対応が、後日の紛争予防に直結します。

スクイーズアウトの実施前に確認すべきこと

スクイーズアウトを円滑に進めるためには、実施前の準備が重要です。法務、財務・税務、社内・外部対応の3つを同時に確認しておくことで、手続の遅延や訴訟リスクを抑えやすくなります。

自社の議決権比率による分岐の確認

スクイーズアウトを検討する段階では、まず議決権割合を確認します。ただし、議決権割合だけで手法が自動的に決まるわけではありません。対象会社の承認、株主総会の特別決議、反対株主対応、対価算定の根拠もあわせて確認する必要があります。

| 確認する状況 | 採用しやすい手法 | 優先して確認する内容 |

| 議決権90%以上 | 株式等売渡請求 | 特別支配株主の要件、対象会社の承認、通知文、事前開示書類 |

| 特別決議の可決を見込める場合 | 株式併合、全部取得条項付種類株式 | 株主総会招集、反対株主対応、端数処理、価格算定資料 |

| 特別決議の可決が見込みにくい場合 | 段階取得から再検討 | 公開買付け、相対取得、第三者割当、株主構成の見直し |

議決権90%以上を保有している場合は、株式等売渡請求を検討しやすくなります。ただし、特別支配株主から対象会社への通知、対象会社の承認、売渡株主等への通知・公告、事前開示書類の備置きが必要です。

議決権90%に満たない場合でも、株主総会の特別決議を成立させられる見込みがあれば、株式併合や全部取得条項付種類株式を検討できます。反対株主の比率が想定を超える場合は、決議が成立しないリスクを踏まえて手続を組む必要があります。

特別決議の可決が見込みにくい場合は、公開買付け、相対取得、第三者割当などにより株主構成を見直してから、改めてスクイーズアウト手法を検討します。並行して、定款、過去議事録、株主名簿の確認も進めておくことが重要です。

法務面のチェックリスト

| 確認項目 | 内容 |

| 1. 議決権割合の確認 | 現時点の議決権保有割合を正確に算定していますか。90%以上であれば、株式等売渡請求を検討しやすくなります。90%未満の場合は、株式併合や全部取得条項付種類株式の可否を確認します。 |

| 2. 定款・株主構成の確認 | 定款に特別な決議要件や株式の譲渡制限がないか確認していますか。株主名簿、過去の議事録、株式移動の履歴も確認する必要があります。 |

| 3. 手法選定の妥当性 | 株式等売渡請求、株式併合、全部取得条項付種類株式、株式交換の中から、自社の目的と株主構成に合う手法を選んでいますか。 |

| 4. 通知・公告・備置き書類 | 通知書、公告文、算定書、議事録、事前開示書類、事後開示書類を、法定期間に合わせて準備できていますか。 |

| 5. 効力発生日と支払時期 | 効力発生日、対価の支払開始日、登記申請日、上場廃止日が矛盾しないように設計されていますか。 |

財務・税務面のチェックリスト

| 確認項目 | 内容 |

| 1. 価格算定の合理性 | 外部評価機関による算定書を取得し、価格の相当性を客観的に立証できる状態ですか。 |

| 2. 資金調達計画の策定 | 少数株主に支払う対価の資金をどのように準備するか、調達手段・支払スケジュールを策定していますか。 |

| 3. 税務シミュレーションの実施 | 譲渡所得・みなし配当・組織再編税制など、各手法の税務影響を比較していますか。 |

| 4. 会計処理と開示対応 | 自己株式取得・組織再編・税効果会計など、財務諸表上の処理が監査基準に適合していますか。 |

| 5. 税務申告・源泉対応 | 株主側・会社側双方の申告手続が確実に行われるよう準備されていますか。通知文への説明も明記されていますか。 |

社内体制・外部対応のチェックリスト

| 確認項目 | 内容 |

| 1. 社内責任者の明確化 | 手続全体を統括する責任者(法務・経営企画・総務等)が明確に設定されていますか。 |

| 2. 社外専門家の選任 | 弁護士・会計士・税理士・評価機関など、専門家チームが連携体制を構築していますか。 |

| 3. 社内周知と情報管理 | 経営陣・従業員への周知、情報漏えい防止措置(アクセス制限・文書管理等)は適切に行われていますか。 |

| 4. 取引先・金融機関への説明 | 資本構成の変化に伴う取引影響を考慮し、主要取引先・金融機関へ事前説明を行っていますか。 |

| 5. ステークホルダー対応計画 | メディア・自治体・地域社会など、外部への影響を踏まえた広報計画を策定していますか。 |

スクイーズアウトの準備段階では、法務・財務・社内体制の三面から同時に確認を進めることが求められます。特に、議決権比率・価格算定・公告手続・税務処理は、後戻りが困難な工程です。実施前にこのチェックリストをもとに全体の整合性を確認し、関係者間での情報共有を徹底することが、手続の安全かつ円滑な遂行につながります。

少数株主にお困りならご相談ください

スクイーズアウトは、単なる株式の集約手続ではなく、経営の安定化と企業価値維持を目的とする経営判断です。

スクイーズアウトの実施を検討する際、経営者の置かれた状況によって、適した法的手続や進め方は異なります。弁護士法人M&A総合法律事務所では、対立のある少数株主への対応や株主構成の集約を検討する経営者の方々を対象に、ご相談から手続のサポートまで対応しています。

弁護士法人M&A総合法律事務所

https://www.squeezeout.jp/squeezeout/

電話でのご相談予約も可能です。

(※通話は秘密厳守・全国対応)

- 「少数株主が経営情報の開示を求めている」

- 「過去の取締役選任議決に反対する株主がいる」

- 「価格決定の申立てへの対応を専門家に相談したい」

- 「スクイーズアウトを検討しているが、費用と期間を知りたい」

任意の株式買取交渉が難航している場合や、直ちにスクイーズアウトの要件を満たさない場合でも、会社法・定款・株主構成を踏まえた対応策を検討できることがあります。

当事務所では、株式買取交渉、株式併合・株式等売渡請求等の手続、価格決定の申立てへの対応まで、事案に応じてご相談をお受けしています。

お客様の状況に応じてご案内します。まずはご相談ください。