敵対的少数株主・株式買取業者の介入により

会社の経営権が侵害されていませんか

- 株主総会が機能せず、重要議案・組織再編・資本政策を実行できない状態に陥っている

- 配当要求・株式買取要求により、経営判断が外部から拘束され、資金流出が常態化している

- 会計帳簿閲覧謄写請求、株主提案、株主代表訴訟の示唆により、 経営資源が防御対応に浪費されている

- 事業承継では後継者が就任を回避し、 M&Aでは買主が敬遠し、M&A価格が下落している

- 株式買取業者の介入により、株式が交渉材料化・投機化し、 会社が継続的な紛争リスクにさらされている

これらの問題は、時間の経過によって自然に解消されることはありません。

敵対的少数株主防衛策を実行し、敵対的少数株主を諦めさせます。

会計帳簿閲覧謄写請求、株主総会招集請求、

株主代表訴訟、株式買取請求などの

権利行使を前提とした介入を、

諦めさせます。

敵対的少数株主を

諦めさせます

会計帳簿閲覧謄写請求、株主総会招集請求、株主代表訴訟等による介入を 止めるために、会社側の実行手続へ進みます。

お電話

03-6435-8418

受付時間 8:00-24:00(土日祝含む)

フォーム

24時間受付

少数株主・敵対的少数株主・株式買取業者が存在することによる

会社経営上の支障

少数株主・敵対的少数株主・株式買取業者が介入する場合、会社経営は次の局面で停止しやすくなります。

少数株主・敵対的少数株主・株式買取業者が介入する場合、会社経営は次の局面で停止しやすくなります。

- 株主総会や重要議案で反対・異議が続き、意思決定が進まない

- 配当要求や株式買取請求を前提とした継続的な条件提示が続く

- 会計帳簿閲覧謄写請求、株主総会招集請求、株主代表訴訟の示唆により、防御対応が常態化する

- 事業承継で後継者が就任を回避し、M&Aで買主が敬遠し、M&A価格が下がる

- 株式価値をめぐる争いが顕在化し、株式売買価格決定申立等の裁判対応が現実化する

これらは単なる「対応負担」ではなく、経営判断そのものが止まる状態を意味します。

この状態を放置すると、相手方は「権利行使」を材料として介入を継続します。

会社側が取るべき結論は、権利行使による介入を継続できない状態を作り、敵対的少数株主を諦めさせることです。

そのために、会社法上の手続により、少数株主排除(スクイーズアウト)を含む実行手段を選択し、実行順序と対価設計(株式価値)まで一体で設計します。

弁護士法人M&A総合法律事務所では、会社防衛としての少数株主対策を、株式買取交渉から裁判まで一貫して実行します。

なぜ少数株主・敵対的少数株主対策が

経営判断として不可避なのか

会社の議決権の三分の二以上を保有していても、

少数株主が存在する限り、経営判断は自由になりません。

少数株式の保有であっても、

会計帳簿閲覧謄写請求、株主総会招集請求、

株主代表訴訟等の権利行使が可能だからです。

この状態では、事業承継もM&Aも実行できず、

会社は「対立対応」を前提とした経営に固定されます。

そのため、説得や対応を続けるのではなく、徹底的に対応し、

権利行使を諦めさせる

ことが必要です。

少数株主・敵対的少数株主が行使する権利

-

会計帳簿閲覧謄写請求

内部情報対応と紛争リスクが常態化 -

株主代表訴訟

役員責任問題が経営判断を拘束 -

株主総会招集請求・株主提案

重要議案の実行が遅延 -

決議取消・差止請求

事業承継やM&Aが止まる

少数株主が存在する限り、会社は 経営判断を単独で完結できません 。

説得や交渉では、この状態は終わりません。

少数株主排除(スクイーズアウト)や株式買取交渉により、

敵対的少数株主を排除することも必要となります。

少数株主・敵対的株主・株式買取業者に対する

具体的対策

少数株主・敵対的株主・株式買取業者が残存すると、株主権行使対応が継続し、意思決定と実行が遅れます。

対策は一つではなく、事業承継又はM&A(エムアンドエー)を含む局面に応じて選択が必要です。

FreezeOut(フリーズアウト)

FreezeOut(フリーズアウト)は、少数株主・敵対的株主・株式買取業者による権利行使を前提とした消耗戦を回避し、

経営判断と執行を止めない状態を設計するための実務的手段です。

FreezeOut(フリーズアウト)は、特定の単一スキームを指すものではありません。

少数株主・敵対的株主・株式買取業者の属性(保有経緯、株式買取交渉姿勢、権利行使パターン)と、会社側の目的(承継、再編、資金制約)により、設計と手段が変わります。

弁護士法人M&A総合法律事務所は、FreezeOut(フリーズアウト)を前提として、権利行使を抑制しつつ、会社側の意思決定を先行させる実務設計と実行支援を行います。

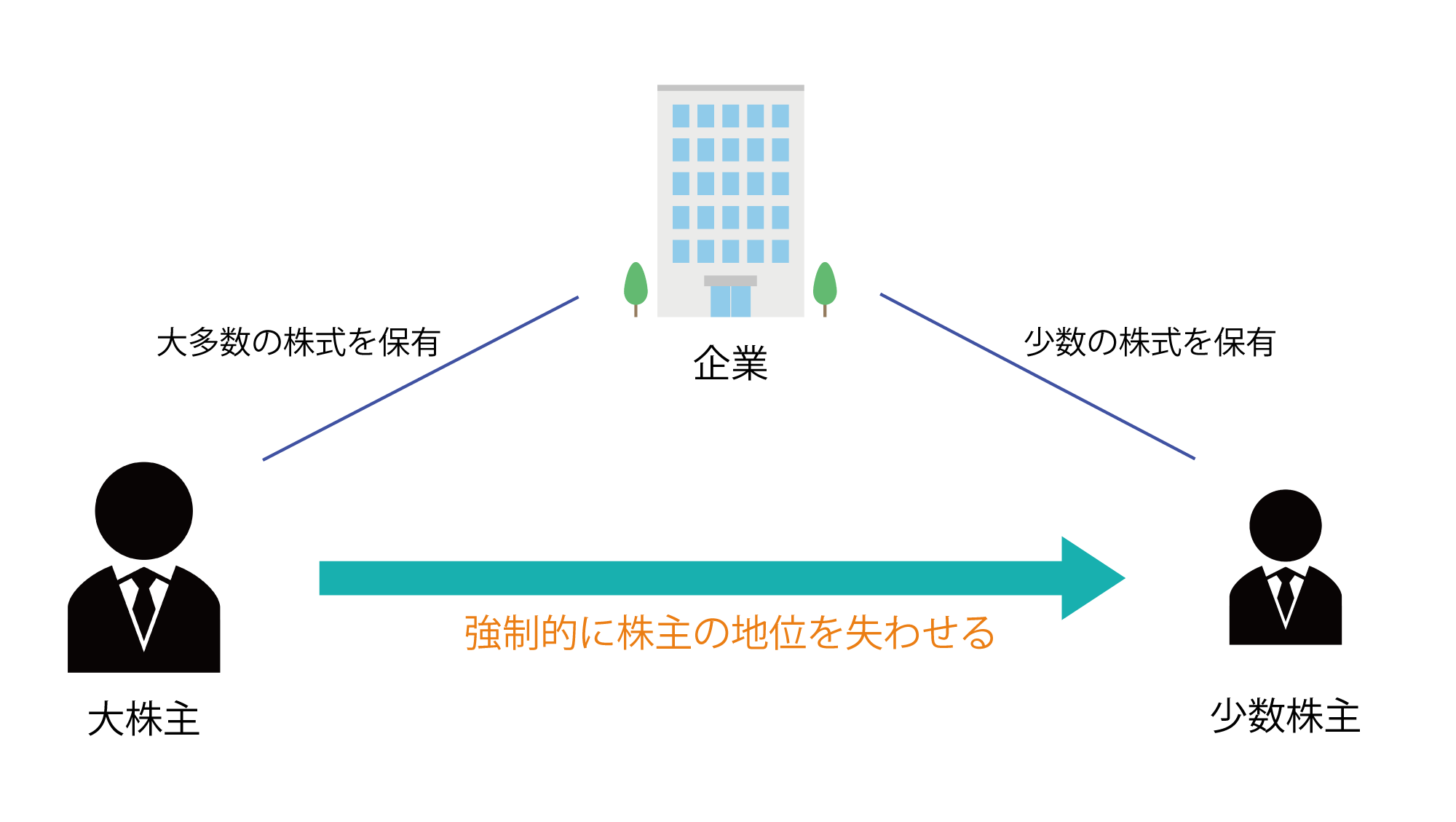

スクイーズアウト(Squeeze Out)

スクイーズアウト(Squeeze Out)は、少数株主を会社から排除する手段です。

もっとも、手続選択(株式併合、株式交換、株式売渡請求等)と要件充足に加え、株式買取価格をめぐる紛争化(価格決定手続等)が問題となり得ます。

そのため、スクイーズアウト(Squeeze Out)を選択するか、FreezeOut(フリーズアウト)で先に状況を整えるかは、多数株主比率、相手方の紛争姿勢、資金負担、事業承継又はM&A(エムアンドエー)の期限を踏まえた判断が必要です。

敵対的少数株主防衛策を実行し、敵対的少数株主を諦めさせます。

会計帳簿閲覧謄写請求、株主総会招集請求、

株主代表訴訟、株式買取請求などの

権利行使を前提とした介入を、

諦めさせます。

敵対的少数株主を

諦めさせます

会計帳簿閲覧謄写請求、株主総会招集請求、株主代表訴訟等による介入を 止めるために、会社側の実行手続へ進みます。

お電話

03-6435-8418

受付時間 8:00-24:00(土日祝含む)

フォーム

24時間受付

よくあるご質問

少数株主排除(スクイーズアウト)以外の結論になることもありますか?

あります。

初回相談では、必ずしも直ちに少数株主排除(スクイーズアウト)を選択するとは限りません。

排除せずとも、少数株主が権利行使を継続する合理性を失い、結果として諦める状態を作る方が適切なケースもあります。

重要なのは「どの手段を使うか」ではなく、「最終的にどういう状態を作るか」です。

初回相談では、具体的に何を判断するのですか?

初回相談では、

・少数株主排除(スクイーズアウト)まで進むべき事案か

・権利行使を諦めさせる状態を作ることで足りる事案か

を切り分けます。

あわせて、株主構成、過去の経緯、想定される権利行使パターンを整理し、

会社側が取るべき実行ルートを明確にします。

事業承継やM&Aの前提として、どこまで整理しておく必要がありますか?

事業承継やM&Aにおいては、少数株主が「いつでも動ける状態」にあること自体がリスクになります。

そのため、実行前に、

「排除が完了している」又は「権利行使が事実上できない状態」

のいずれかを作っておく必要があります。

当事務所では、その前提条件を会社側で完成させることを目的に対応します。

敵対的少数株主防衛策を実行し、敵対的少数株主を諦めさせます。

会計帳簿閲覧謄写請求、株主総会招集請求、

株主代表訴訟、株式買取請求などの

権利行使を前提とした介入を、

諦めさせます。

敵対的少数株主を

諦めさせます

会計帳簿閲覧謄写請求、株主総会招集請求、株主代表訴訟等による介入を 止めるために、会社側の実行手続へ進みます。

お電話

03-6435-8418

受付時間 8:00-24:00(土日祝含む)

フォーム

24時間受付

弁護士法人

M&A総合法律事務所

について

弁護士法人M&A総合法律事務所

〒105-6017 東京都港区虎ノ門4丁目3-1 城山トラストタワー17階

代表弁護士土屋勝裕(東京弁護士会26775)

お問い合わせフォーム

お問い合わせは、こちら!

少数株主対策の基礎知識

「会社の経営に口を出す少数株主がいて、思うように意思決定ができない」

「M&Aや事業承継を進めたいのに、一部の株主が反対していて前に進めない」

こうした悩みを抱える経営者の方は少なくありません。

少数株主が存在すると、重要な決議がスムーズに通らなかったり、株主とのトラブルが発生したりすることがあります。特に非上場会社では、親族・役員・従業員などが一部の株式を保有しているケースも多く、経営方針の違いがそのまま経営リスクにつながることもあります。

このようなリスクを防ぐために重要なのが「少数株主対策」です。

少数株主対策は、会社の安定的な経営を守るために、株主構成を整理し、議決権や株式の扱いを適切にコントロールする一連の方法を指します。少数株主対策には、主に「事後対策」と「事前対策」があり、株式の買取り交渉やスクイーズ・アウト(強制取得)、種類株式の活用など、会社法に基づくさまざまな手法があります。

ここでは、少数株主対策の基本的な考え方から、代表的な手法、注意点までを、法律の視点からわかりやすく解説します。経営を安定させたい方や、将来の事業承継・M&Aを見据えて準備を進めたい方は、ぜひ参考にしてください。

なお、弁護士法人M&A総合法律事務所では、少数株主対策に関するご相談を随時受け付けております。具体的なお悩みをお持ちの方は、お気軽にお問い合わせください。

少数株主対策とは

少数株主対策とは、会社の経営を安定させるために、株主構成を整理し、議決権の分散や経営上の対立を防ぐための仕組みを整えることを指します。特に、非上場会社やオーナー企業では、親族や元役員、従業員が株式を保有したままになっていることが多く、経営判断がスムーズに進まない原因となることがあります。

こうした状況を放置すると、会社の方針を決めるたびに意見が割れたり、M&Aや事業承継の際に反対株主が障害となったりするおそれがあります。そこで、あらかじめ法的に認められた制度や手続を活用して、少数株主との関係を整理しておくことが重要です。

少数株主とは何か

会社法上、株主は持株比率に応じて議決権を持っています。その中でも「少数株主」とは、議決権の割合が低く、経営の意思決定に直接的な影響を与えにくい立場の株主を指します。明確な定義は法律上ありませんが、10%未満の保有者を指す場合が多いでしょう。

ただし、少数株主であっても、一定の権利は法律で保障されています。

たとえば、会社法第297条は、公開会社では「総議決権の3%以上を6か月以上継続保有」した株主に、非公開会社では「総議決権の3%以上」で、株主総会の招集請求権を認めています。さらに、会社法第847条は、持株割合の下限は設けておらず、原則として6か月以上継続して株式を保有する株主に(非公開会社では継続保有要件なし)株主代表訴訟の前提となる提訴請求権を認めています。

このように、少数株主には経営に対して意見を述べたり、問題を是正したりする法的手段が用意されています。

一方で、少数株主が経営方針に強く反対したり、他の株主と対立したりすることで、意思決定が滞ることもあります。本来、経営の健全性を保つための制度が、かえって企業活動の妨げになることもあるのです。

なぜ少数株主対策が必要なのか

少数株主対策の目的は、経営の自由度を確保しつつ、法令を遵守した安定的な体制を維持することにあります。

たとえば、M&Aや事業承継の場面では、全株式を譲渡する際に一部株主が反対することで、取引が進まなくなることがあります。また、親族や役員が株主として残っている場合、感情的な対立が経営判断に影響を及ぼすこともあります。

こうしたトラブルを防ぐには、早い段階から株主構成を整理しておくことが有効です。

具体的には、株式の買取り交渉、スクイーズ・アウト(少数株主の株式を強制的に取得する制度)、種類株式の導入など、会社法上の制度を活用することで、リスクを最小限に抑えながら安定した経営基盤を築けます。

少数株主対策は、早期に着手するほど選択肢が広がります。「今すぐ対応が必要か判断がつかない」という段階でも、弁護士法人M&A総合法律事務所にご相談いただければ、株主構成やリスクの現状を整理したうえで、最適な進め方をご提案いたします。

少数株主の問題が起きやすいパターン

株式が思わぬ形で分散したり、経営方針に対して意見が対立したりすると、企業運営に支障が生じることがあります。

ここでは、特にトラブルが起きやすい典型的なケースを紹介します。

1.親族・役員・従業員・取引先が株式を保有している場合

非上場会社では、創業当初からの支援者や、経営陣の家族、従業員、取引先などが株式を保有していることがあります。当初は信頼関係を前提に株式を分け与えることが多いのですが、年月が経つと、当時の関係性が変化するケースが少なくありません。

たとえば、退職した元役員や従業員が株式を保有したままの状態になっている場合、経営方針に関与したり、配当を要求したりすることがあります。また、取引先が保有している場合には、商取引の条件交渉で株主としての立場を利用し、経営判断に影響を与えるリスクもあります。

このような状況を放置すると、将来的に経営者が持株比率を高めようとしても、株式の買い戻し交渉が難航するおそれがあります。「関係性が良好なうちに株式を整理しておく」ことが、重要なポイントといえるでしょう。

2.相続により株式が分散した場合

オーナー企業で特に多いのが、経営者の死去や世代交代に伴って株式が相続人に分散するケースです。一人が過半数を持つ状況が理想的ですが、実際には兄弟姉妹や配偶者など複数の相続人がそれぞれ一定割合を取得することが少なくありません。

相続人の間で経営に関する考え方が一致していれば問題はありません。しかし、「経営に関与したくないが株式は手放したくない」「後継者の方針に納得できない」といった意見の食い違いが生じることが多いのが現実です。

その結果、株主総会の決議がスムーズに進まなかったり、株式の買い取りをめぐって感情的な対立が発生したりします。また、株式を相続した相続人が将来的に第三者へ譲渡してしまうと、経営陣にとって望ましくない人物が新たな株主になるおそれもあります。

このような事態を防ぐためには、遺言や種類株式制度、売渡請求制度などを活用して、あらかじめ承継先を限定しておくことが有効です。

3.経営者交代・M&A時に株主が対立する場合

経営者の交代やM&Aは、少数株主問題が顕在化しやすい局面です。新しい経営方針に反発する株主が出たり、株式譲渡の価格に不満を持つ株主が交渉を拒否したりすることで、プロセスが停滞することがあります。

特にM&Aの場合、全株式を取得して完全子会社化を目指す際に、少数株主の同意が得られないと、取引が成立しないこともあります。また、買収価格に関する合意が得られず、後から「買取価格が不当に低い」として訴訟になるケースも少なくありません。

こうしたトラブルを防ぐには、M&Aの初期段階から株主構成を明確にし、反対の可能性がある株主に対して事前に説明・調整を行うことが大切です。株主間契約や株式譲渡制限の設定など、会社法上の制度を活用しておくことで、リスクを大幅に減らすことができます。

このように、少数株主問題は「親しい関係にあった相手」との間で起きることが多いのが特徴です。会社設立当初は善意で株式を分けたとしても、時間の経過とともに利害関係が変化し、トラブルの火種になることがあります。

諦めさせます

会計帳簿閲覧謄写請求、株主総会招集請求、株主代表訴訟等による介入を止めるために、会社側の実行手続へ進みます。

お電話

03-6435-8418

受付時間 8:00-24:00(土日祝含む)

フォーム

24時間受付

少数株主対策の代表的な手法

| 分類 | 主な手法 | 概要・活用場面 |

| 任意の買取り交渉 | 任意の買取り交渉 | 株主と会社・経営者が合意により株式を買い取る方法。最も柔軟で平和的な解決。価格の妥当性と契約書整備が重要。 |

| スクイーズ・アウト(強制取得) | 全部取得条項付種類株式/株式併合/特別支配株主の売渡請求/株式交換スキーム(完全子会社化) | 支配株主が少数株主を法的に整理し、経営権を一本化する制度。手続・価格の公正さが求められる。 |

| 募集株式の発行等 | 第三者割当/株主割当 | 新株発行により議決権構成を再調整。支配権を安定化。発行目的・価額の公正さを要確認。 |

| 議決権をコントロールする手法 | 種類株式(議決権制限・拒否権付・選任権付)/属人的株式 | 株主構成を変えず、株主ごとの権限を制度的に設計する方法。承継・統治設計に有効。 |

| 従業員・役員持株会の設立 | 従業員・役員持株会の設立 | 社内株主を組織化し、株式流出を防止。退職時の株式回収ルールを明確化。 |

| 予防的対策 | 相続人への売渡請求制度/後継者への集中的承継 | 将来の相続・承継で株式が分散しないように定款や贈与設計を整える。 |

任意の買取り交渉

少数株主対策として、もっとも基本的かつ柔軟なのが「任意の買取り交渉」です。これは、会社または主要株主が少数株主に対して自発的に株式の売却を持ちかけ、話し合いによって合意のうえで株式を取得する方法です。

任意交渉は法的手続に比べて時間や費用の負担が少なく、当事者間の合意さえ成立すれば比較的スムーズに株式を整理できます。特に、長年の付き合いがある親族株主や退職した元役員など、感情的な対立が少ない相手に対しては、穏やかな形での関係整理が可能です。

ただし、この方法にはいくつかの注意点があります。

まず、株式の買取価格については、客観的な根拠をもとに提示することが重要です。

非上場会社の株式には市場価格が存在しないため、「会社法上の評価基準」や「税務上の評価方法」(たとえば純資産価額方式や類似業種比準方式)を参考にして算定するのが一般的です。価格の根拠を明確にしておくことで、後から「安すぎる」「不当だ」と主張されるリスクを防ぐことができます。

また、契約書の作成も欠かせません。

口頭のやり取りだけで売買を進めると、後から「言った・言わない」のトラブルに発展するおそれがあります。売買契約書には、譲渡日、譲渡価格、支払い方法、譲渡対象株式数、表明保証(売主が株式を自由に処分できる権限を有している旨)などを明記しておくことが望ましいでしょう。

さらに、複数の少数株主がいる場合には、全員が同意するとは限らない点にも注意が必要です。

1人でも売却を拒否する株主がいれば、株主構成の整理は中途半端な状態になります。そのため、任意の買取り交渉を行う際には、「売却を希望する株主」と「拒否する株主」を見極めたうえで、後述する法的手続(スクイーズ・アウトなど)を視野に入れておくことが現実的です。

任意の買取り交渉は最も平和的な手段である一方、全員の合意を得られなければ根本的な解決には至りません。まず任意交渉を試み、その後に法的スキームへ移行する二段階の対応が多く見られます。

スクイーズ・アウト(強制取得)

「スクイーズ・アウト(squeeze-out)」とは、支配株主が少数株主の株式を強制的に取得し、会社の株主構成を一本化するための手続を指します。

経営の安定化やM&Aの効率化を目的として、一定の要件を満たしたうえで法的に実施できる制度です。任意の買取交渉では全員の同意が得られない場合でも、この手法を活用すれば、少数株主を完全に整理することが可能です。

もっとも、株式交換は原則として親会社株式の交付により完全子会社化を実現する手続であり、現金対価による完全整理(キャッシュアウト)まで含める場合は、株式併合や全部取得条項付種類株式等の追加手続を組み合わせるのが一般的です。

スクイーズ・アウトにはいくつかの実施方法があり、それぞれに法的根拠と特徴があります。

以下では代表的な4つのスキームについて解説します。

全部取得条項付種類株式

全部取得条項付種類株式は、定款で定めた特定の種類株式について、株主総会の特別決議により会社がその全部を一括取得できる仕組みです(種類株式制度の枠組み)。

実行する際には、整理対象とする少数株主が保有する株式を当該「全部取得条項付種類株式」に設計(または変更)し、当該種類株式の「全部取得」を決議して対価を交付するのが基本的な流れです。

このスキームの特徴として、全株主の個別同意は不要で、所定の決議手続を満たせば実行できます(必要に応じて種類株主総会の手続が伴います)。対価は現金に限られず「金銭等」(例:自社株式・社債・新株予約権等)を用いることができ、保有株式数に応じて按分されます。

もっとも、少数株主にとっては「一方的に株式を取得される」形になるため、取得価格の合理性が重要です。通常は第三者評価(株価算定書)を取得して客観性を担保し、価格に不服がある株主には価格決定の申立ての途がある旨を明示して、公正な手続を確保します。

株式併合スキーム

もう一つの方法が、株式併合(会社法第180条)を利用したスキームです。

これは、複数の株式をまとめて1株にする手続であり、たとえば「10株を1株に併合する」といった形で行われます。この場合、1株未満の端数しか残らない株主(少数株主)は、会社から現金を受け取ることで持株を失います。

株式併合は比較的シンプルな手続であり、定款変更の特別決議によって実施できます。しかし、少数株主の権利を実質的に消滅させるため、実質的なスクイーズ・アウトと同様の効果を持ちます。

そのため、裁判所が「形式的には株式併合でも、実質的には強制取得にあたる」と判断することもあり、手続の公正さや価格算定の合理性が特に重視されます。

株式併合を行う際に「端数株式買取請求通知書」を送付し、買取価格を明記したうえで支払いを行います。少数株主の立場から不服が出やすい手法であるため、事前に専門家の助言を得て慎重に進めることが求められます。

特別支配株主の株式等売渡請求制度

会社法第179条に定められた制度で、議決権の90%以上を保有する株主(特別支配株主)が、他の株主に対して株式の売渡しを請求できる仕組みです。

この手続の大きな特徴は、会社の関与が不要である点です。つまり、会社そのものではなく、特別支配株主が直接少数株主に売渡しを請求します。会社が株主の代理として通知や公告を行うことになりますが、取締役会や株主総会の決議は不要です。

手続としては、特別支配株主が会社に対して「売渡請求書」を提出し、会社がすべての少数株主に通知します。その後、株式の譲渡が実行される流れです。この方法は、すでに90%以上の議決権を持っている支配株主にとって、迅速かつ確実に少数株主を整理できる点が大きなメリットです。

一方で、やはりここでも価格の妥当性が重要になります。

会社は売渡請求時点の株価を合理的に算定し、少数株主に対して公平な条件を提示する義務があります。不当な価格設定や説明不足があると、のちに訴訟や価格決定申立てにつながるリスクがあるため注意が必要です。

株式交換スキーム(完全子会社化)

株式交換は、対象会社(子会社化される会社)の全株式を親会社が取得し、対象会社を完全子会社化する組織再編手続です。原則として親会社株式の交付(設計により金銭等を併用する場合あり)により、対象会社の既存株主は親会社株主へと転換されます。対象会社側では株主総会の特別決議が必要で、反対株主は株式買取請求権を行使できます。

ポイント/メリット

- 1回の組織再編で100%化の道筋を付けやすい(対象会社での特別決議が通れば、全株主の同意を個別に取り付ける必要がない)。

- 対価設計が柔軟(親会社株式を基本としつつ、スキームにより金銭等の併用も検討可)。

- 反対株主には公正な価格での買取の道が用意されており、手続の透明性を担保できる。

留意点

- 対象会社側で特別決議を通すための事前調整が肝要(議案説明・評価方法の開示・第三者算定の活用)。

- 価格の相当性(評価手法・前提条件)を文書化しておくことが、後日の紛争予防に有効。

- 完全子会社化後に株式併合や全部取得条項付種類株式等を組み合わせ、現金化(キャッシュアウト)まで設計するケースも多い。

※株式交換は「親会社の株式で対象会社の全株式を取得する」性質上、「一足飛びのキャッシュアウト」ではなく、まず完全子会社化→その後に現金対価の手続を追加する段取りを採ることが一般的です(案件設計により例外あり)。

スクイーズ・アウトは、経営支配の再構築やM&Aの効率化に大きな効果を発揮しますが、その一方で少数株主の権利を制限する性質を持ちます。そのため、実施にあたっては「手続の公正さ」「価格の合理性」「事前の説明責任」を徹底することが欠かせません。

法的には正しい手続を踏んでいても、社内外の信頼を損なうような進め方をしてしまえば、結果的にリスクを増やすことにもなりかねません。

弁護士法人M&A総合法律事務所では、少数株主対策としてのスクイーズ・アウトの助言を行っています。手法の選定にお迷いの方はご相談ください。

募集株式の発行等

少数株主対策の一つとして有効なのが、「募集株式の発行(会社法第199条以下)」です。新たに株式を発行し、信頼できる株主や経営陣の関係者に引き受けてもらうことで、議決権の構成を再調整し、経営権を安定化させることができます。

スクイーズ・アウトのように少数株主の株式を強制的に取得する方法ではありませんが、結果として経営者の支配権を強化し、意思決定をスムーズにする効果があります。

募集株式の発行には、主に「第三者割当」と「株主割当」という2つの方法があります。それぞれの仕組みと留意点を確認しておきましょう。

第三者割当

第三者割当とは、会社が新しく発行する株式を、既存株主ではない第三者に割り当てる方法です。

たとえば、経営者本人、親族、役員、または会社の支配構造を安定化させたいと考えるグループ会社などに新株を引き受けてもらうケースが該当します。

この方法の最大の利点は、新たな株主を選定できる柔軟性にあります。既存の少数株主に対して株式の割当を行わないことで、議決権比率をコントロールし、経営者や主要株主の支配力を強化することが可能です。

しかし同時に、第三者割当は「株主平等原則(会社法第109条)」との関係で慎重な検討が求められます。不当に特定の株主の持株比率を低下させる目的で発行を行うと、「経営支配権の濫用」として無効になるリスクがあるためです。

そのため、次の点を明確にしておくことが重要です。

- 発行目的が経営合理化・資本政策として正当であること

- 発行価額が公正であり、恣意的な安値発行ではないこと

- 取締役会または株主総会の決議を経て適法に実施されていること

特に非上場会社では、第三者割当の発行価額を巡るトラブルが生じやすいため、公認会計士などによる株価算定書の取得が推奨されます。また、将来的にM&Aや事業承継を見据えている場合は、引受人に経営方針の共有や議決権の行使方針について事前に確認しておくことも大切です。

株主割当

株主割当とは、既存の株主全員に対して持株比率に応じた割合で新株を発行する方法です。既存株主の権利を尊重しながら資本を増強できる点で、第三者割当に比べて公平性の高い手法といえます。

一見すると少数株主対策とは無関係に見えますが、特定の株主が新株を引き受けない(放棄する)場合、結果的に他の株主の比率を高める効果が生じます。たとえば、主要株主が引き受けて少数株主が引き受けなければ、相対的に主要株主の持株比率が上がり、支配権が強化されます。

この方法を実施する際には、引受期間や条件設定の明確化が重要です。たとえば、「新株の払込期日が短すぎる」「情報提供が不十分」といった不備があると、少数株主から「差別的な扱いだ」と主張されるおそれがあります。

公平性を担保するためには、発行条件・価格・期日を事前に通知し、全株主が平等に判断できる状況を整えることが求められます。

さらに、株主割当と第三者割当を組み合わせて実施するケースもあります。たとえば、まず全株主に対して株主割当を実施し、引き受けられなかった残余分を特定の株主(経営者や関連会社など)に第三者割当として引き受けてもらう方法です。

これにより、手続上の公平性を維持しつつ、結果的に支配株主の比率を高めることができます。

募集株式の発行は、法的には比較的シンプルな手続ですが、経営支配構造に直接影響を及ぼすデリケートなテーマでもあります。少数株主対策として活用する場合には、「形式的な適法性」だけでなく「実質的な公正さ」も重視する姿勢が欠かせません。

また、発行後の議決権構成や資本比率の変化について、事前に中長期的な見通しを立てておくことが重要です。

議決権をコントロールする少数株主対策

株主構成を変えずに経営の安定性を確保したい場合、議決権そのものを設計する方法が有効です。その代表例が「種類株式」と「属人的株式」です。これらの制度を活用することで、株式を保有する人物の数が変わらなくても、経営に関する意思決定をコントロールできるようになります。

議決権をコントロールする手法は、少数株主の権利を排除するのではなく、経営者が意思決定を主導できる仕組みを制度的に整えるものです。株主との関係を壊さずに経営の安定化を図りたい場合に有効な方法といえるでしょう。

種類株式の活用

会社法第108条に定められた「種類株式制度」は、株主ごとに異なる権利内容を設定できる仕組みです。発行する株式の種類を分けることで、議決権や配当、残余財産の分配などに差をつけることが可能です。ここでは、少数株主対策として特に有効な3つのタイプを紹介します。

(1)議決権制限種類株式

経営への影響を抑えたい株主に対しては、「議決権のない株式」や「特定の事項に限定した議決権しか持たない株式」を発行することができます。たとえば、従業員持株会や取引先に株式を付与したいが、経営判断には関与してほしくない場合などに利用されます。議決権制限株式は、経営者が重要な意思決定を自ら行える体制を保ちながら、資本参加を広げる手段として有効です。

(2)拒否権付種類株式(いわゆる黄金株)

その逆に、特定の株主に対しては「一定の事項について拒否権を与える」ことも可能です。たとえば、創業者や主要株主が保有する株式に「重要な経営判断に同意が必要」という条項を付ければ、経営の方向性を守るブレーキとして機能します。この仕組みをうまく設計すれば、経営権の過度な移動を防ぎつつ、少数株主との信頼関係を維持することも可能です。

導入にあたっては対象事項の限定・必要性の説明可能性・公開会社での制約等に留意が必要です。

(3)取締役・監査役選任権付種類株式

この種類株式では、株主総会全体の多数決とは別に、「特定の株式の保有者が取締役や監査役を選任できる」権利を設定できます。たとえば、創業者一族の代表が特定の種類株式を持ち、その株主だけが取締役の一部を選任できるようにすれば、経営方針の一貫性を維持できます。承継や代替わりの時期に、経営権が一気に変動してしまうリスクを抑える効果があります。

種類株式を導入する場合、定款変更が必要であり、株主総会の特別決議(3分の2以上の賛成)が要件となります。導入の際には、どの権利を付与・制限するかを慎重に設計することが不可欠です。特に「経営権維持」だけを目的にした恣意的な設計は、株主平等原則に抵触するおそれがあるため、弁護士や専門家による法的チェックが推奨されます。

属人的株式の活用

「属人的株式」とは、株式の権利内容を"株式そのもの"ではなく、"保有者の属性"に結びつけて定める制度です(会社法第109条第2項)。つまり、同じ株式でも、誰が持っているかによって行使できる権利が変わるという仕組みです。

たとえば、創業者が保有している間は議決権が強く、第三者に譲渡された時点でその権利が消滅するように設定できます。これにより、創業者が健在なうちは経営権を保持し、次世代への移行タイミングで自然に支配構造を見直すことが可能になります。

属人的株式の大きな利点は、株式を譲渡しても経営支配構造をコントロールできる点です。一方で、属人的株式の設計は種類株式よりも複雑であり、具体的にどの権利を誰に紐づけるかを明確にしておく必要があります。また、譲渡が行われた際に自動的に権利内容が変更されるため、株主名簿の管理や定款の文言に特別な配慮が必要です。

たとえば、次のような設定が考えられます。

- 「創業者が保有する限り、取締役選任に関する拒否権を有する」

- 「後継者Aが取得した場合にのみ、同様の権利を承継できる」

- 「第三者に譲渡された時点で当該権利は消滅する」

このように、属人的株式は会社の成長段階や承継戦略に合わせて柔軟に設計できるのが特徴です。

種類株式と属人的株式は、いずれも株主構成を変えずに経営権をコントロールする有効な仕組みです。「株主間の信頼関係は保ちたいが、意思決定の最終権限は経営陣に残したい」という場合に特に適しています。これらを上手に活用すれば、少数株主との摩擦を最小限に抑えつつ、法的にも安定した支配体制を構築できます。

従業員持株会・役員持株会の設立

少数株主対策の目的は、経営者が意思決定を安定的に行える体制を整えることにあります。そのための一つの有効な方法が、「従業員持株会」や「役員持株会」の設立です。これらの仕組みを導入することで、会社の関係者が保有する株式を一元的に管理でき、経営の安定と社員のモチベーション向上を同時に実現できます。

持株会設立の目的とメリット

従業員持株会とは、会社の従業員が出資して株式を共同で保有する団体のことです。役員持株会も同様に、複数の役員が株式を持ち寄り、組織として一括管理する仕組みです。いずれも、個々の社員や役員が直接株式を持つのではなく、持株会という枠組みを通じて会社と株主の関係を整理するという点に特徴があります。

この方法を導入する最大のメリットは、株式が社外に流出するリスクを抑えられることです。たとえば、退職した従業員や退任した役員が株式を持ち続けていると、将来的にその株式が第三者に譲渡される可能性があります。

しかし、持株会を設けておけば、退職時に株式を持株会に返還させる仕組みを整えられ、外部への流出を防ぐことができます。

また、従業員にとっても「会社の成長が自分の利益につながる」という意識を持ちやすくなります。経営者から見れば、株主と従業員の意識が一致することで、組織全体の一体感を高める効果も期待できます。

設計ポイント

持株会の設立にあたっては、以下のような点を整理しておくことが重要です。

(1)会則・運営ルールの明確化

誰が加入できるのか、どのように出資を行うのか、退会時の取扱いはどうするのかなど、会則を明確に定める必要があります。特に退職時の株式の処理方法はトラブルになりやすいため、「退職時には会社または持株会に株式を譲渡する」など、明文化しておくことが望まれます。

(2)株式の取得資金と払込方法

持株会は、従業員が給与から積立てた資金などで株式を購入するのが一般的です。会社が補助金や奨励金を支給する場合には、利益供与に該当しないよう慎重な設計が求められます(会社法第120条参照)。

(3)議決権の行使方法

持株会は1つの株主として扱われるため、総会での議決権行使方法をあらかじめ定めておくことが重要です。多くの場合、理事長や代表者が会員の意見を集約して投票を行いますが、その手続の透明性を確保しておくことで、社内の信頼関係を維持できます。

(4)定款・株主名簿の整備

持株会が株主となる場合、会社の定款や株主名簿に明記する必要があります。将来的に株式を譲渡する際には、譲渡制限会社であれば取締役会の承認も必要です。

注意点と限界

従業員持株会や役員持株会は、あくまで「内部株主を組織化する仕組み」であり、少数株主を完全に排除する制度ではありません。そのため、すでに対立関係にある株主を整理したい場合には、スクイーズ・アウトなど別の手続を併用する必要があります。

また、従業員が株主になるという性質上、株価下落などの影響を受ける可能性があります。会社が上場を目指す場合には、インサイダー取引規制や情報管理の観点からも慎重な運用が求められます。

一方で、非上場会社においては、持株会を通じて株主を社内に集約できるため、長期的な経営の安定化策として高い効果を発揮します。特に、従業員・役員が会社の理念や方針に共感している段階で導入すれば、少数株主対策と組織活性化を同時に実現できるでしょう。

このように、従業員持株会・役員持株会は、社内株主の構成を整理し、将来的な株式流出を防ぐための現実的な手法です。会社の規模や従業員構成に合わせて柔軟に設計できる点も魅力であり、他の手法と併用すれば、より安定した経営基盤を築くことができます。

予防的な少数株主対策

少数株主問題の多くは、実際に経営権の対立が起きてから顕在化します。しかし、本来の理想は「トラブルが起きる前に手を打っておくこと」です。このような観点から有効なのが、予防的少数株主対策です。とりわけ、相続や世代交代に備えた制度設計をしておくことで、将来的な株式分散や対立の芽をあらかじめ防ぐことができます。

以下では、よく活用される2つの制度について解説します。

相続人に対する売渡請求制度の導入

会社法第174条に定められた「相続人等に対する売渡請求制度」は、株式の相続によって望ましくない株主が発生することを防ぐための制度です。譲渡制限会社(非上場会社)では、株式を相続した相続人に対して、会社がその株式の売渡しを請求できるとされています。

この制度の目的は、経営の一貫性を守ることにあります。相続によって株式が分散すると、経営方針の決定や後継者の地位が不安定になりやすくなります。

たとえば、後継者が経営を引き継ぐ予定でも、他の相続人が株式を保有し続けることで、株主総会の決議や配当方針に影響を与える可能性があります。

この制度を活用すれば、会社が相続人に対して「株式を会社に譲渡してほしい」と請求できるため、経営権の集中を維持しやすくなります。

ただし、請求にはいくつかの要件があり、会社の定款に「相続人に対して売渡請求ができる」旨を明記しておく必要があります。

また、請求の際には、会社が支払う買取価格について相続人と協議を行うか、合意が得られない場合には裁判所で価格決定を求めることになります。

この制度を導入する際のポイントは、相続発生前の段階で後継者や株主との合意形成を図っておくことです。制度があっても、相続人の理解が得られなければ、実際の運用が難しくなることがあります。そのため、定款変更を行う際には、経営陣・株主・顧問弁護士が協議し、運用方針を整理しておくことが重要です。

後継者への集中的承継

もう一つの予防的対策として重要なのが、後継者への株式の集中的承継です。これは、事業承継の際に、後継者に株式を一括して集中させ、経営権を分散させないようにする考え方です。株式の分散を防ぐことで、将来的な意思決定の混乱や株主間トラブルを防ぐことができます。

次のような方法が用いられます。

- 生前贈与による段階的な株式移転

- 遺言によって後継者を明確に指定

- 種類株式制度を利用し、後継者のみに議決権を集中させる

- 事業承継税制の特例を活用し、贈与税・相続税の負担を軽減

特に中小企業では、親族間での公平性を重視するあまり、株式を均等に分けてしまうケースが見られます。しかし、これは経営権の分散につながり、結果として会社全体の意思決定を不安定にするリスクを高めます。承継時に「誰が最終的な意思決定権を持つのか」を明確にしておくことが、経営の継続性を保つうえで不可欠です。

また、後継者への集中的承継を実現する際には、税務面の検討も欠かせません。贈与税や相続税の負担が過大になると、かえって承継が難しくなるおそれがあります。そのため、税理士や弁護士などの専門家と連携しながら、法務・税務の両面から最適なスキームを設計することが望まれます。

諦めさせます

会計帳簿閲覧謄写請求、株主総会招集請求、株主代表訴訟等による介入を止めるために、会社側の実行手続へ進みます。

お電話

03-6435-8418

受付時間 8:00-24:00(土日祝含む)

フォーム

24時間受付

少数株主対策の注意点

少数株主対策は、会社法に基づく正当な制度として設計されていますが、実際の運用では思わぬトラブルが発生することがあります。特に、手続の公正さ・価格の合理性・情報開示のあり方の3点を軽視すると、後になって法的紛争に発展する可能性があります。

ここでは、とくに注意すべきポイントを紹介します。

株主平等原則と手続の公正性

少数株主対策を講じる際、最も重要なのが「株主平等原則(会社法第109条)」です。この原則は、「株主は、その持株数に応じて平等に取り扱われなければならない」という会社法上の基本原則です。たとえ経営者にとって合理的な目的があっても、特定の株主に不利益を与える形で株式を取得・発行すると、後から無効と判断されるリスクがあります。

たとえば、スクイーズ・アウトの際に特定株主だけに不当な価格を提示したり、第三者割当を恣意的に行ったりすると、少数株主から「経営支配権の濫用だ」と主張されることがあります。これを防ぐには、発行目的と手続の透明性を明確にしておくことが欠かせません。株主総会の議事録や取締役会の決議内容を適切に記録し、社内文書として保存しておくことが後の防御材料になります。

価格の合理性と説明責任

スクイーズ・アウトや株式の買取り交渉など、少数株主の株式を取得する場面では、価格設定の妥当性が常に問題となります。非上場会社の株式には市場価格が存在しないため、主観的な判断に頼ると「不当に安い」との指摘を受けやすくなります。

このリスクを避けるためには、以下のような手順を踏むことが推奨されます。

- 公認会計士や第三者評価機関に株価算定書の作成を依頼する

- 価格算定の根拠となる評価方法(純資産価額法・類似業種比準法など)を明示する

- 取得目的・価格設定の経緯・支払条件などを文書で説明しておく

これらの対応を行うことで、株主や裁判所に対して「合理的なプロセスを経て価格を決定した」と説明できます。仮に価格に不服を申し立てられたとしても、合理的な根拠があれば、法的リスクを最小限に抑えることができます。

社内調整・通知・開示の重要性

手続を適法に進めたとしても、情報共有が不十分だとトラブルの火種を残すことになります。少数株主にとって最も不信感を抱きやすいのは、「知らないうちに手続が進んでいた」というケースです。

少数株主対策を実施する際は、以下のような基本原則を守ることが大切です。

- 対象株主への事前通知と意見聴取の機会を設ける

- 株主総会や取締役会の決議内容を明確に説明する

- 重要な文書(買取契約書・公告・議事録等)は書面で保管する

- できる限り専門家(弁護士・会計士)の関与を明示する

こうしたプロセスを丁寧に踏むことで、法的リスクを減らすだけでなく、企業としての透明性と信頼性を高めることができます。

弁護士・専門家の関与による信頼性の確保

少数株主対策は法令に沿って行う手続である一方、感情的な対立を伴うケースが多くあります。そのため、弁護士などの専門家が関与し、第三者としての中立的立場から手続を監督することが重要です。特に、株主間で意見が分かれている場合や、価格決定を伴う案件では、専門家の意見書や助言を文書で残すことで後の紛争防止に役立ちます。

弁護士が関与することで、手続の適法性・文書の整備・リスク説明の精度が大きく向上し、結果的に経営陣と株主の双方に安心感をもたらします。

このように、少数株主対策は「どの手法を選ぶか」だけでなく、「どう実施するか」が極めて重要です。法律上の要件を満たすだけでなく、透明性・説明責任・公平性を意識したプロセスを構築することが、後悔しない対策につながります。

少数株主対策に弁護士が関与するメリット

少数株主対策は、会社法の制度を正しく理解していれば誰でも行えると思われがちですが、実際には非常に慎重な判断が求められる分野です。特に、株式の取得価格や通知手続、株主平等原則との整合性など、わずかな不備が大きな法的リスクにつながることがあります。

このようなリスクを防ぎ、安心して手続を進めるためには、弁護士による関与が不可欠です。

法的リスクを最小限に抑えられる

少数株主対策を進めるうえで最も重要なのは、手続の適法性を確保することです。弁護士が関与することで、会社法・民法・商法の要件を正確に確認しながら進めることができ、将来的な訴訟リスクを大幅に減らせます。

たとえば、スクイーズ・アウトを行う際に必要な株主総会決議の手順や通知期限、公告内容の確認、株価算定書の添付など、細かい要件は多岐にわたります。

弁護士はそれらの要件を一つひとつ検証し、「法的に安全な進め方」を設計します。

また、対立が深まっている場合でも、弁護士が第三者的立場で交渉に入ることで、感情的な対立を抑えながら合理的な解決策を導くことができます。

特に親族や元役員との間での交渉では、弁護士が緩衝役となることで、関係悪化を防ぎながら法的に確実な合意形成を図ることが可能です。

弁護士法人M&A総合法律事務所は、少数株主・敵対的株主・株式買取業者への対応実績が豊富であり、交渉から裁判対応まで一貫した支援体制を整えています。

トラブル対応と紛争解決にも強い

少数株主が手続に反対したり、価格に不服を申し立てたりするケースでは、裁判所を通じた紛争解決が必要になることがあります。このような場合、弁護士が関与していれば、最初から訴訟リスクを見据えた形で手続を進めることができます。

たとえば、価格決定申立てに備えた資料整理や、株主への通知記録の保存など、後に証拠となる文書を計画的に整備することが可能です。また、万が一訴訟となった場合でも、弁護士が一貫して関与していれば、当初からの経緯を把握しているため、迅速かつ的確な対応ができます。

単に「法的トラブルが起きたときに相談する」のではなく、初期段階から弁護士が伴走することで、トラブルを未然に防ぐというのが理想的な形です。

敵対的株主や株式買取業者が介入し、会計帳簿閲覧請求・取締役解任請求・株主代表訴訟に発展する前に、早めの対策が重要です。少数株主対策でお困りなら弁護士法人M&A総合法律事務所までお問い合わせください。

諦めさせます

会計帳簿閲覧謄写請求、株主総会招集請求、株主代表訴訟等による介入を止めるために、会社側の実行手続へ進みます。

お電話

03-6435-8418

受付時間 8:00-24:00(土日祝含む)

フォーム

24時間受付